摘 要:我國是世界最大的肉類生產(chǎn)和消費國,也是世界重要的肉制品進出口國。近年來國內(nèi)主要畜禽肉類產(chǎn)品價格長期處于高位,與國際肉類價格倒掛的問題更為突出,刺激我國肉類進口貿(mào)易大幅度提高。與此相對,我國肉類產(chǎn)品出口規(guī)模未明顯擴大,在國際市場中所占比重反而有所下降。本文統(tǒng)計分析了2005年至2015年10年內(nèi)我國主要畜禽肉及其制品的進出口數(shù)據(jù),對我國肉類進出口貿(mào)易中所面臨的問題進行了分析,并提出了發(fā)展對策和建議。

關(guān)鍵詞:畜禽肉;進口;出口;發(fā)展對策

我國是世界最大的肉類生產(chǎn)國,同時還是最大的豬肉生產(chǎn)和消費國、第三大牛肉生產(chǎn)國、第一大羊肉生產(chǎn)國和第二大雞肉生產(chǎn)國。2012年我國人均肉類表觀消費量為62.7kg,占全球肉類消費量的27.8%,成為世界肉類消費需求增長最快的國家[1],并正以每年1%-2%的速度增長,我國每年新增的肉類消費需求將達220萬噸[2]。受國內(nèi)主要肉類價格上漲等因素影響,近年來我國肉類進口量和進口額不斷創(chuàng)出新高,進口肉類已經(jīng)成為我國居民肉類消費的重要補充。與此同時,我國肉類出口規(guī)模增長緩慢,并面臨越來越大的出口壓力。

1. 2005年至2015年我國主要畜禽肉生產(chǎn)情況及趨勢

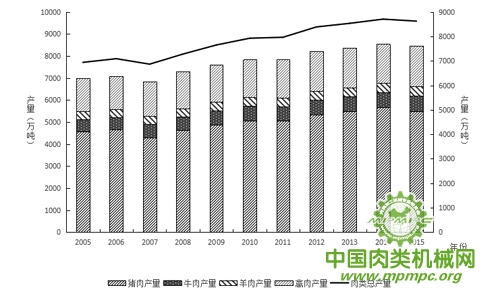

近10年來,我國肉類總產(chǎn)量穩(wěn)步提升。根據(jù)國家統(tǒng)計局數(shù)據(jù),2015年我國肉類總產(chǎn)量為8625萬噸,比2005年增長24.30%,年均增長2.43%。2015年,我國豬肉、牛肉、羊肉和禽肉產(chǎn)量分別為5487萬噸、700萬噸、441萬噸和1826萬噸,分別比2005年提高20.45%、23.21%、25.98%和20.99%。整體來看,近十年內(nèi)我國肉類結(jié)構(gòu)并未發(fā)生明顯變化,2005年和2015年,我國豬肉、牛肉、羊肉和禽肉產(chǎn)量比分別為65.2:8、1:5、0:21.6和66.4:8、0:5、0:20.5,豬肉和禽肉依然是我國主要的消費肉類,其中,雞肉是主要的禽肉品種,產(chǎn)量約占禽肉總產(chǎn)量的60%以上。

從增長趨勢來看,2012年以后,我國肉類總產(chǎn)量趨于平穩(wěn),在2015年呈現(xiàn)下滑趨勢,這主要與豬肉產(chǎn)量周期性下降有關(guān)。同期牛羊肉和禽肉產(chǎn)量仍然穩(wěn)步增長,但難以抵消豬肉產(chǎn)量停滯造成的肉類總產(chǎn)量的下滑趨勢。

注:圖中數(shù)據(jù)由國家統(tǒng)計年鑒整理而得

圖1 2005年-2015年我國主要畜禽肉產(chǎn)量變化情況

根據(jù)相關(guān)調(diào)查研究預(yù)測[3],到2020年我國肉類及豬肉、牛羊肉和禽肉的表觀消費量分別為10569萬噸、6402萬噸、1620萬噸和2287萬噸。而根據(jù)農(nóng)業(yè)部相關(guān)專家預(yù)測[4],到2024年我國豬肉、牛肉、羊肉和禽肉產(chǎn)量分別6510萬噸、828萬噸、548萬噸和2083萬噸,肉類消費缺口巨大。

2. 2005年至2015年我國畜禽類產(chǎn)品進出口情況

2.1 2005年至2015年我國畜禽類產(chǎn)品進出口變化

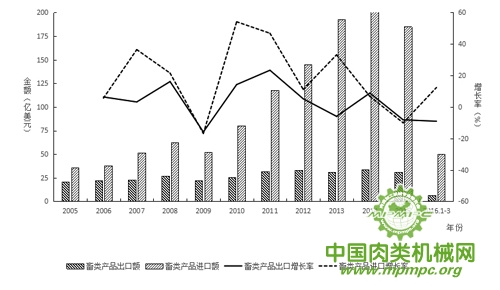

商務(wù)部《中國進出口月度統(tǒng)計報告-農(nóng)產(chǎn)品》數(shù)據(jù)顯示,2015年,我國畜類產(chǎn)品出口額為31.00億美元,與2005年畜類產(chǎn)品的出口額相比,增長了47.41%,2011年以后的5年內(nèi)出口額趨于穩(wěn)定,甚至有所下降。但同期,畜類產(chǎn)品進口額激增了4.15倍,2015年達到了184.98億美元。畜類產(chǎn)品進口額與出口額之比從2005年的1.71增加至2015年的5.97,進入2016年后,這一差距進一步擴大,2016年一季度進口額達到出口額的7.85倍。

2011年以后,我國畜類產(chǎn)品進出口呈現(xiàn)出口下滑、進口激增的趨勢,這與國內(nèi)豬肉和牛羊肉消費需求旺盛,畜肉供應(yīng)趨緊有直接關(guān)系。近幾年,國內(nèi)豬肉和牛羊肉價格長期處于高位,但國際豬肉和牛羊肉價格卻呈下跌趨勢,刺激了畜類產(chǎn)品進口貿(mào)易的不斷擴大。隨著國內(nèi)豬肉和牛羊肉供應(yīng)緊張局面的逐步緩解以及近期國際豬肉和牛羊肉價格的上漲,在一定程度上會起到抑制畜類產(chǎn)品進口快速增長的作用,但面對我國居民不斷上漲的肉類消費需求,畜類產(chǎn)品進口額進一步擴大趨勢不會得到扭轉(zhuǎn)。

與此相反,2005年至2015年我國禽類產(chǎn)品進出口貿(mào)易持續(xù)順差,禽類產(chǎn)品出口額逐步擴大,進口額趨于穩(wěn)定(見圖3)。與2005年相比,2015年我國禽類產(chǎn)品出口23.79億美元,增長75.49%,在2014年我國禽類產(chǎn)品出口曾一度達到30.79億美元的峰值。自2007年之后,我國禽類產(chǎn)品進口額基本穩(wěn)定在11億美元左右。2015年國際雞肉價格偏低是造成當年禽類出口額大幅下滑的主要原因,這一趨勢在2016年第一季度繼續(xù)延續(xù),隨著最近一段時間國際雞肉價格的逐步恢復(fù),2016年我國禽類出口增長有望轉(zhuǎn)正。

注:圖中數(shù)據(jù)由商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖2 2005年至2015年我國畜類產(chǎn)品進出口情況

注:圖中數(shù)據(jù)由商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖3 2005年至2015年我國禽類產(chǎn)品進出口情況

2.2 2005年至2015年我國畜禽進出口產(chǎn)品差異

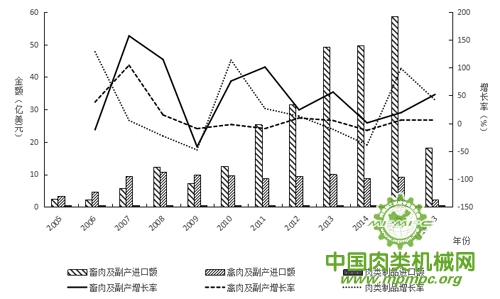

我國畜禽進出口產(chǎn)品的形式主要分為三種:畜肉及其副產(chǎn)品、禽肉及其副產(chǎn)品和肉類制品。根據(jù)商務(wù)部數(shù)據(jù)顯示,我國畜禽肉產(chǎn)品出口以肉類制品為主,進口以畜禽肉及其副產(chǎn)品為主(見圖4和圖5)。

統(tǒng)計數(shù)據(jù)顯示,目前我國畜禽產(chǎn)品出口以肉類制品為主,占畜禽產(chǎn)品出口額的60%以上,畜肉和禽肉及其副產(chǎn)品出口量基本持平。資料顯示,我國畜禽肉及其副產(chǎn)品出口種類較為單一,主要為豬肉、雞腿和雞胸肉[5],肉類制品中雞肉制品占一半以上。

從圖4中可以看出,2008年經(jīng)濟危機之后,我國畜禽產(chǎn)品出口整體呈現(xiàn)畜肉基本穩(wěn)定、禽肉平穩(wěn)增長、肉制品快速上升的趨勢,這與我國畜禽產(chǎn)品主要出口對象有密切關(guān)系。商務(wù)部數(shù)據(jù)顯示,日本、香港、東南亞地區(qū)是我國主要的畜禽產(chǎn)品出口國家和地區(qū),受出口對象肉類需求和國際畜禽價格的影響較大,且市場競爭愈加激烈。

注:圖中數(shù)據(jù)由商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖4 2005年至2015年我國不同畜禽產(chǎn)品出口情況

與畜禽產(chǎn)品出口不同,我國進口的畜禽產(chǎn)品為主要畜禽肉及其副產(chǎn)品。畜肉及其副產(chǎn)品增長迅速,禽肉及其副產(chǎn)進口相對穩(wěn)定,肉類制品進口微乎其微。

自2009年以后,我國畜肉及其副產(chǎn)品進口額從7.16億美元激增至2015年的58.69億美元,年均增長率達到119.86%,這主要是豬肉和牛肉及其副產(chǎn)品進口量大幅度上升引起的。 2015年豬肉及其副產(chǎn)品進口額達到27.00億美元,是2009年進口額的5.19倍,與此同時,牛肉及其副產(chǎn)品進口額達到23.90億美元,首次超過畜肉產(chǎn)品進口額的40%,是2009年進口額的45.46倍。隨著我國居民肉類消費需求的不斷上升和國內(nèi)肉類產(chǎn)量增長空間有限的雙重影響,可以預(yù)測畜肉及其副產(chǎn)品的進口量將繼續(xù)快速增長。

我國進口的禽肉產(chǎn)品主要為禽類副產(chǎn)品,其中雞肉及其副產(chǎn)品占90%以上。從圖2-4可以看出,禽肉及其副產(chǎn)品進口在經(jīng)歷了2008年之前的快速增長后,一直處于較為平穩(wěn)狀態(tài)。而肉類制品在我國進口畜禽產(chǎn)品中所占的比重很低,這與進口肉制品價格普遍偏高,國內(nèi)居民消費水平有限有關(guān)。隨著居民生活水平的提高,肉類制品的進口量雖有所上升,但在畜禽進口產(chǎn)品中所占的比重將持續(xù)減少。

注:圖中數(shù)據(jù)由商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖5 2005年至2015年我國不同畜禽禽類產(chǎn)品進口情況

3. 2005年至2015年我國主要畜禽類產(chǎn)品進出口情況

3.1 2005年至2015年我國豬肉類產(chǎn)品進出口情況

豬肉是我國居民消費的主要肉類,占總?cè)忸愊M量的60%左右[6],也是我國主要進出口肉類,對我國畜禽肉類生產(chǎn)和進口總趨勢起著決定性作用。

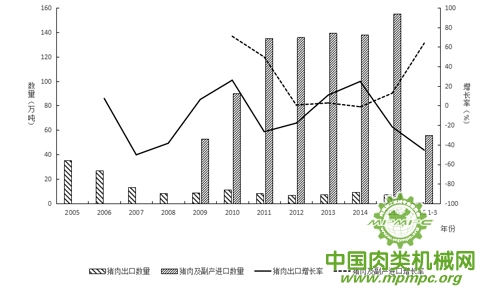

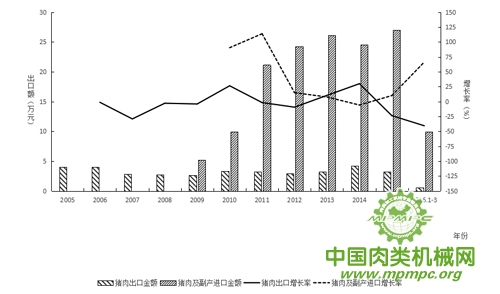

我國豬肉產(chǎn)品出口以凍肉和冰鮮肉為主,進口以凍肉和冷凍副產(chǎn)品為主。從圖6和圖7可以看出,近10年來我國豬肉出口量和出口額整體呈下滑趨勢,與2005年相比,2015年豬肉出口量和出口額分別下降了79.60%和20.62%。與此相反,自有記錄的2009年開始,我國豬肉及其副產(chǎn)品的進口額和進口量大幅度上升,6年內(nèi),我國豬肉及其副產(chǎn)品的進口量和進口額分別上升了194.30%和419.46%。這與國內(nèi)日益擴大的豬肉消費需求有著密切關(guān)系,與此同時,國內(nèi)外豬肉價格高掛成為常態(tài)[7]。

在經(jīng)歷了2014年豬肉價格走低之后,2015年國內(nèi)豬肉供應(yīng)明顯變的緊張起來,國內(nèi)外豬肉價格倒掛現(xiàn)象更加明顯,我國豬肉出口量進一步下滑,進口量再次創(chuàng)下新高。2015年我國豬肉出口量為7.15萬噸,出口額為3.22億美元,分別同比下降21.85%和23.73%;豬肉及其副產(chǎn)品進口量為155.31萬噸,進口額為27.00億美元,分別同比增長12.66%和9.97%;2015年我國豬肉產(chǎn)品進出口逆差達到23.78億美元。這一趨勢在2016年并未得到改善,進出口逆差有進一步拉大趨勢。商務(wù)部公布數(shù)據(jù)顯示,2016年第一季度,我國豬肉出口量和進口量分別同比下降45.5%和上升63.8%。

注:圖中數(shù)據(jù)由商務(wù)部商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖6 2005年至2015年我國豬肉類產(chǎn)品進出口量變化情況

注:圖中數(shù)據(jù)由商務(wù)部商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖7 2005年至2015年我國豬肉類產(chǎn)品進出口額變化情況

亞洲是我國豬肉產(chǎn)品出口的主要市場。2015年我國出口亞洲豬肉產(chǎn)品3.05億美元,占豬肉產(chǎn)品總出口量的94.72%。從國家和地區(qū)來看,香港是我國豬肉產(chǎn)品的第一大出口市場,占我國豬肉產(chǎn)品出口量的75%以上,其次分別是吉爾吉斯坦和澳門。

我國豬肉及其副產(chǎn)品來源國范圍廣泛,主要為美國和歐盟國家,美國、德國和丹麥一直是我國豬肉及其副產(chǎn)品的三大進口市場,占我國豬肉產(chǎn)品總進口量的50%以上。2015年,德國對我國豬肉產(chǎn)品出口量大幅上升69.9%,達到35.60萬噸,一舉超過美國,成為我國第一大豬肉進口國。

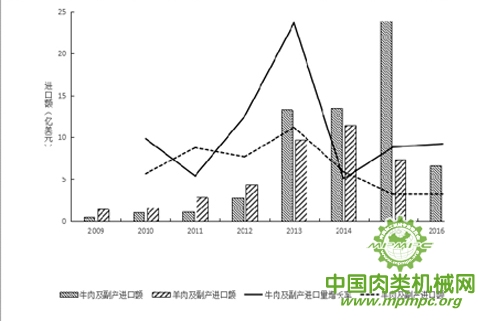

3.2 2005年至2015年我國牛羊肉類產(chǎn)品進出口情況

注:圖中數(shù)據(jù)由商務(wù)部商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖8 2005年至2015年我國牛羊肉類產(chǎn)品進口量變化情況

注:圖中數(shù)據(jù)由商務(wù)部商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖9 2005年至2015年我國牛羊肉類產(chǎn)品進口額變化情況

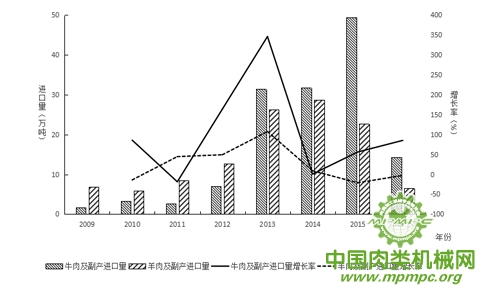

2004年以來,我國居民健康意識和消費能力逐漸增強,國內(nèi)牛羊肉消費需求快速增長,牛羊養(yǎng)殖業(yè)規(guī)模卻有所萎縮,每年大約有220萬噸的牛羊肉消費缺口,供需矛盾日益突出[8]。在此背景下,我國牛羊肉產(chǎn)品出口量有限,出口規(guī)模不斷萎縮,牛羊肉產(chǎn)品的進口量和進口額大幅度上升。目前,牛羊肉產(chǎn)品進口以凍肉和冷凍副產(chǎn)品為主,由澳大利亞進口活牛(屠宰用)貿(mào)易正在有序推進中。

2012年以后,國內(nèi)牛羊肉的消費需求日益旺盛,消費缺口逐漸擴大,牛羊肉市場價格長期處于高位,且大幅度高于國際牛羊肉價格,牛羊肉進口量激增,在2013年我國牛肉和羊肉產(chǎn)品的進口量分別增長346.14%和107.63%。從2014年下半年開始,受牛羊肉價格偏高和高端餐飲業(yè)不景氣影響,國內(nèi)牛羊肉消費轉(zhuǎn)入低迷[9], 2014年我國牛羊肉進口量和進口額小幅度上漲。2015年羊肉產(chǎn)品的進口量進一步下滑,但牛肉產(chǎn)品進口量又迎來了一次快速增長,這主要與2015年中澳自貿(mào)協(xié)定簽署及中國恢復(fù)進口巴西牛肉有關(guān),牛肉產(chǎn)品進口渠道的拓寬刺激了我國牛肉產(chǎn)品進口貿(mào)易的再次上漲。

2015年,澳大利亞、烏拉圭和新西蘭是我國牛肉產(chǎn)品進口的三大市場,約占我國牛肉產(chǎn)品進口總量的75%。但隨著我國恢復(fù)進口巴西牛肉之后,我國對巴西牛肉的進口量強勢增長,2016年一季度數(shù)據(jù)顯示,巴西已經(jīng)超過澳大利亞成為我國第一大牛肉進口來源國。

我國羊肉及其副產(chǎn)品進口市場主要是新西蘭和澳大利亞,從上述兩國進口的羊肉產(chǎn)品占我國羊肉產(chǎn)品進口量的95%以上,短時間內(nèi),我國羊肉產(chǎn)品的進口格局不會發(fā)生大的變化。

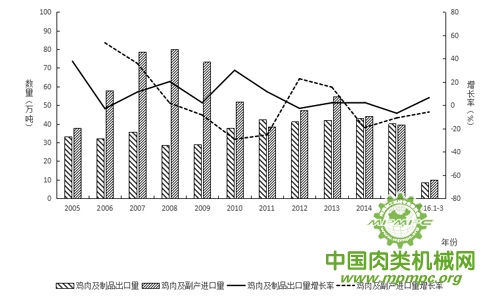

3.3 2005年至2015年我國雞肉類產(chǎn)品進出口情況

雞肉及其制品不僅是我國主要的出口畜禽肉類產(chǎn)品之一,也是我國唯一保持貿(mào)易順差的畜禽肉類產(chǎn)品。我國雖然是僅次于美國的世界第二大雞肉生產(chǎn)國,但在國際雞肉產(chǎn)品出口市場所占份額不足5%[10],處于雞肉產(chǎn)品出口競爭中的弱勢地位。

從圖10中可以看出,近10年內(nèi),我國雞肉類產(chǎn)品出口量成穩(wěn)定增長態(tài)勢,2015年達到40.07萬噸,比2005年提高20.92%;但進口量明顯分為兩個階段,第一階段為2008年之前,呈快速增長趨勢,年平均增長率一度達到37.44%,之后受國內(nèi)雞肉產(chǎn)量增加和國際雞肉產(chǎn)品價格上漲等因素影響,呈逐年下降趨勢,2015年我國雞肉產(chǎn)品進口量為39.44萬噸,與2008年的最高值相比,下降50.66%。以進出口總量來看,除個別年份外,我國雞肉產(chǎn)品進口量遠高于出口量。

對比圖11可以發(fā)現(xiàn),在雞肉產(chǎn)品進口量逐漸下滑的背景下,雞肉類產(chǎn)品的進口額基本穩(wěn)定不變;與此相對,我國雞肉產(chǎn)品出口量未明顯增加的2011年之前,出口額增長了89.70%,之后基本穩(wěn)定在15億美元的水平,主要原因是2005年至2011年我國雞肉產(chǎn)品出口價格上漲了48.9%。2015年受國際雞肉產(chǎn)品價格下滑影響,我國雞肉產(chǎn)品出口量和出口額雙雙為負,利潤大幅度下滑,不過進入2016年之后,這一不利局面得到改善,國際雞肉價格開始逐漸恢復(fù),2016年一季度出口額為2.23億美元,同比增長6.2%。

注:圖中數(shù)據(jù)由商務(wù)部商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖10 2005年至2015年我國雞肉類產(chǎn)品進出口量變化情況

注:圖中數(shù)據(jù)由商務(wù)部商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖11 2005年至2015年我國雞肉類產(chǎn)品進出口額變化情況

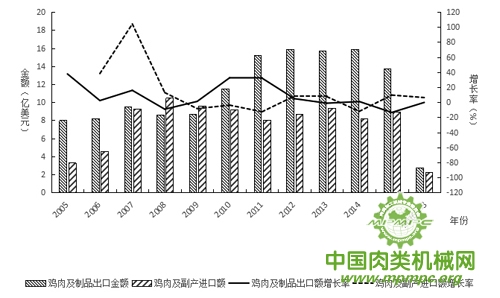

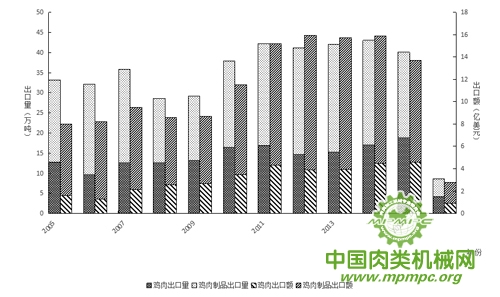

從雞肉類產(chǎn)品出口額來看,與出口量低于進口量的趨勢不同,除2008和2009年經(jīng)濟危機時期外,我國雞肉產(chǎn)品出口額長期處于順差,在2014年一度達到7.66億美元,與當年雞肉及其副產(chǎn)品的進口額相當,這與我國進出口雞肉產(chǎn)品的種類有密不可分的關(guān)系。我國雞肉產(chǎn)品進口主要是價格較低的雞副產(chǎn)品及雞胴體,出口產(chǎn)品主要為雞肉制品和凍雞、冰鮮雞,且雞肉制品出口量明顯高于雞肉的出口量,占雞肉產(chǎn)品出口量的3/5左右(見圖12),除此之外,雞肉制品出口價格約為雞肉出口價格的1.7倍,量和價的雙重優(yōu)勢成就了我國雞肉出口貿(mào)易的順差。

注:圖中數(shù)據(jù)由商務(wù)部商務(wù)部農(nóng)產(chǎn)品進出口月報整理而得

圖12 2005年至2015年我國雞肉類產(chǎn)品出口組成情況

2015年我國出口雞肉及其制品40.07萬噸,出口額13.7億美元,分別同比下降6.9%和13.6%。亞洲是我國雞肉及其制品的主要出口市場,占當年雞肉產(chǎn)品出口量的94.84%。從出口國家(地區(qū))來看,排在前三位的分別是日本、香港和馬來西亞,分別占我國雞肉產(chǎn)品出口量的42.42%、33.94%和7.49%。

巴西、美國、阿根廷、智利等美洲國家是我國雞肉產(chǎn)品的主要進口對象國,2015年我國自巴西進口雞肉產(chǎn)品最多,達到29.44萬噸,占當年進口量的74.64%,美國則未能進入前三。

3.4 我國主要畜禽肉類產(chǎn)品進出口情況預(yù)測

隨著我國居民生活水平的不斷提高,肉類消費需求將保持旺盛增長,國內(nèi)肉制品生產(chǎn)增速已經(jīng)無法滿足消費需求的上升,進口肉制品將成為我國居民肉食來源的重要組成部分,畜禽肉類進口將繼續(xù)保持較快速度增長。

USDA預(yù)測,由于禽肉制品和奶制品出口價格下跌,2016年我國畜牧產(chǎn)品總出口額為250億美元,比2015年減少3億美元,其中,禽肉出口額44億美元,比2015年減少2億美元,豬肉產(chǎn)品出口額略有上升。2017年禽肉出口價格會有所上升,主要畜禽肉制品出口額將明顯提高,預(yù)計畜牧產(chǎn)品總出口額將達到258億美元。比2016年提高8億美元。

表4-1 我國主要畜禽肉生產(chǎn)、消費及進出口情況預(yù)測

| 豬肉 | 牛肉 | 雞肉 | ||

| 年份 | 2016年 | 2016年 | 2016年 | 2017年 |

| 生產(chǎn)量(萬噸) | 5350 | 678.5 | 1270 | 1150 |

| 消費量(萬噸) | 5457 | 759 | 1268.5 | 1160 |

| 出口量(萬噸) | 23 | —— | 37.5 | 38 |

| 進口量(萬噸) | 130 | 82.5 | 36 | 48 |

數(shù)據(jù)來源:USDA

整體來看,未來十年,我國豬肉和牛羊肉進口量將會進一步提高,雞肉進口量也會有所增加,將由現(xiàn)在年進口40萬噸增長至60萬噸左右。在出口方面,豬肉、雞肉及其產(chǎn)品的出口量將穩(wěn)中有增,對歐洲和中亞地區(qū)的出口業(yè)務(wù)將有望得到進一步拓展。此外,具有高附加值的豬肉和雞肉產(chǎn)品出口比例將有所提高。

4. 我國主要畜禽肉類產(chǎn)品進出口面臨的風險與挑戰(zhàn)

1、出口規(guī)模小,在國際市場所占比重低

我國是肉類生產(chǎn)大國,也是肉類消費大國,但卻是肉類出口小國。我國畜禽肉類出口以豬肉和雞肉及其制品為主,F(xiàn)AO統(tǒng)計數(shù)據(jù)顯示,我國雖然是豬肉和雞肉制品的前五大出口市場之一,但所占份額均不足5%,并呈逐漸下滑趨勢,在國際畜禽肉制品出口市場中的話語權(quán)不足。

2、進出口市場結(jié)構(gòu)單一,易受對象市場的影響

亞洲是我國主要的畜禽肉制品出口市場,所占比重在90%以上,而且集中在了香港、日本及東南亞國家。其中,香港市場分別占我國豬肉和雞肉產(chǎn)品出口量的3/4和1/3,而且日本市場占我國雞肉產(chǎn)品出口量的40%以上。出口形勢極易受到香港和日本等部分市場的影響,出口量和出口額波動范圍大,出口企業(yè)面臨的風險高,易受政治關(guān)系和突發(fā)事件影響,事實上此類事件已經(jīng)多次發(fā)生。

相比于單一的出口市場,我國畜禽肉制品進口市場較為廣泛,但也存在進口來源單一的問題。以2015年為例,由巴西進口雞肉產(chǎn)品占進口量的75%,由新西蘭和澳大利亞進口的羊肉產(chǎn)品占進口量的95%以上,牛肉前三大進口市場占當年牛肉產(chǎn)量進口量的3/4。相對單一的進口市場不但缺乏競爭,常常被動接受對方定價外,在進口對象國突發(fā)動物疫病時,極易導(dǎo)致我國畜禽肉進口貿(mào)易中斷,國內(nèi)肉制品價格被迫上漲。

3、國內(nèi)養(yǎng)殖生產(chǎn)成本高,出口壓力加大

我國畜禽肉產(chǎn)品出口市場份額小,除與絕大部分肉制品國內(nèi)消費外,也與國內(nèi)養(yǎng)殖生產(chǎn)成本普遍高于國外主要競爭對手有關(guān)。

我國是世界第一大豬肉生產(chǎn)國,但生豬養(yǎng)殖飼料轉(zhuǎn)化率仍高達3:1,遠低于美國1.91:1的飼料轉(zhuǎn)化率,另外,我國能繁母豬的平均有效仔豬數(shù)約為13.7頭,歐盟等發(fā)達國家已經(jīng)達到了20-25頭的水平。經(jīng)測算,我國生豬養(yǎng)殖成本約為12元/kg,是美國生豬養(yǎng)殖成本的1.5倍[11]。FAO數(shù)據(jù)顯示,2013年,我國牛胴體均重142.3kg/頭,而世界平均水平是214.1 kg/頭,是我國牛胴體重的1.5倍,而美國、加拿大、澳大利亞牛胴體單頭分別重351 kg、344 kg、263 kg。我國羊胴體平均為16.0 kg/只,與世界平均水平相同,但明顯低于美國30 kg/只、澳大利亞22 kg/只和新西蘭19 kg/只的水平[12]。養(yǎng)殖成本高的問題在雞肉生產(chǎn)上也有體現(xiàn),資料顯示, 2009年我國雞肉平均生產(chǎn)成本為2174.2美元/噸,而世界主要雞肉出口國美國、巴西和阿根廷單位生產(chǎn)成本分別為1008美元、1022.1美元和638.9 美元[13]。

國內(nèi)高昂的畜禽養(yǎng)殖成本必然體現(xiàn)在肉制品出口價格上,使得我國肉制品在國際競爭中處于明顯劣勢地位。國內(nèi)外畜禽肉產(chǎn)品長期價格倒掛會刺激大量境外低價肉制品涌入,會加劇國內(nèi)市場競爭,降低生產(chǎn)企業(yè)積極性,對我國肉制品生產(chǎn)產(chǎn)生不利影響。

4、國內(nèi)肉制品獸殘較高,突發(fā)疫病影響出口

國內(nèi)畜禽飼養(yǎng)模式大多為農(nóng)戶飼養(yǎng),畜禽自養(yǎng)肉企占比不高。受飼養(yǎng)環(huán)境惡劣、飼養(yǎng)水平不高影響,畜禽患病風險高,飼養(yǎng)農(nóng)戶為降低畜禽病死造成的經(jīng)濟損失,違規(guī)使用獸藥的現(xiàn)象極為突出。另外,我國肉制品檢驗檢疫規(guī)定與歐美等發(fā)達國家通行標準仍存在一定差距,因不滿足標準要求,而無法進入發(fā)達市場的案例也時有發(fā)生。

我國禽肉出口企業(yè)還經(jīng)常面臨禽流感疫情的襲擾。2001年6月,韓國宣布在中國進口的鴨肉產(chǎn)品中檢出H5N1 禽流感病毒,從而禁止從中國進口家禽及禽類產(chǎn)品,日本政府有關(guān)部門隨后依據(jù)韓國提供的情況也停止從中國進口禽類產(chǎn)品,對國內(nèi)禽肉出口企業(yè)造成巨大損失。

5、國際肉類原料價格上漲,擠壓了肉類加工企業(yè)的利潤空間

受國際大宗農(nóng)產(chǎn)品價格上漲和國際肉制品需求旺盛的雙重影響,近年來國際肉類原料價格一路攀升。2009年至2015年,我國進口豬肉、牛肉、羊肉、雞肉及其副產(chǎn)品的價格分別上漲了73.91%、62.41%、56.66%和76.51%,而同期豬肉、雞肉和雞肉制品的出口價格僅分別上漲49.95%、21.92%和12.73%,大幅低于進口肉制品價格漲幅。

調(diào)理肉制品在我國出口畜禽肉制品中占有重要比例,部分肉制品生產(chǎn)企業(yè)從國外進口原料肉,經(jīng)過加工后再次出口至國外,賺取差價。但隨著肉類原料價格的上漲,該類型企業(yè)的利潤受到不斷的擠壓。以雞肉產(chǎn)品進出口為例,2005年雞肉制品出口價格與雞肉原料進口價格比為3.59,到2015年價格比變?yōu)?.88,下降了47.81%。

5.我國畜禽肉產(chǎn)品進出口發(fā)展對策

1、立足自身,提高畜禽肉制品產(chǎn)量

我國是世界第一大肉制品生產(chǎn)國與消費國,豬肉、牛肉、羊肉和禽肉產(chǎn)量的世界排名分別為第一位、第三位、第一位和第二位。肉類消費需求旺盛,肉類消費增長潛力巨大,單靠肉類食品的進口是不現(xiàn)實的。為保障我國肉類食品的穩(wěn)定供應(yīng),必須樹立自給為主、進口為輔的指導(dǎo)思想,立足自身,制定切實可行的發(fā)展規(guī)劃,努力擴大肉類生產(chǎn)規(guī)模,提高畜禽肉制品產(chǎn)量。

2、提高產(chǎn)品質(zhì)量,拓展畜禽肉制品出口市場

目前,我國畜禽肉出口市場主要為港澳和東南亞地區(qū),發(fā)達市場中只有日本所占比例較高。受獸藥殘留超標等因素影響,出口肉制品難以滿足歐盟的質(zhì)量要求,導(dǎo)致我國畜禽肉在歐洲市場中所占比例不高。國內(nèi)肉制品企業(yè)應(yīng)積極調(diào)整生產(chǎn)模式,尤其是改變傳統(tǒng)養(yǎng)殖模式,從源頭控制產(chǎn)品質(zhì)量,規(guī)范化養(yǎng)殖,降低獸藥使用頻次和使用量,控制產(chǎn)品中的獸藥殘留。政府部門和相關(guān)行業(yè)組織加強與相關(guān)出口市場的政策層面溝通,疏通銷售渠道,針對性的拓展歐洲、獨聯(lián)體和中東市場,擴大我國畜禽肉制品出口規(guī)模,提高在國際市場中的話語權(quán)。

3、提高畜禽養(yǎng)殖技術(shù),降低養(yǎng)殖成本

國內(nèi)畜禽養(yǎng)殖成本過高是我國在國際畜禽肉制品進出口貿(mào)易中處于弱勢地位的重要因素之一。降低養(yǎng)殖成本首先要建立規(guī)范化、規(guī)?;F(xiàn)代化的畜禽養(yǎng)殖體系,改變農(nóng)戶小規(guī)模養(yǎng)殖的現(xiàn)狀,鼓勵肉類加工企業(yè)建立自己的養(yǎng)殖基地,通過推廣標準化養(yǎng)殖技術(shù),在養(yǎng)殖環(huán)節(jié)降低成本;其次,政府部門應(yīng)加大育種投入,鼓勵科研機構(gòu)與肉企合作,培育具有優(yōu)良性狀的畜禽品種,提高我國畜禽的飼料轉(zhuǎn)化率、出肉率和有效仔豬數(shù)。

4、提高肉制品出口比例,增加畜禽肉產(chǎn)品的附加值

雖然我國是畜禽肉生產(chǎn)大國,但人口眾多,消費需求旺盛,可用于出口的畜禽肉規(guī)模有限,不論是原料價格還是出口規(guī)模都無法與巴西、美國、澳大利亞等世界主要肉品出口國家相比,因此我國畜禽肉生產(chǎn)企業(yè)有必要與之差異化發(fā)展。我國肉類出口企業(yè)必須堅持以出口肉質(zhì)品為主的發(fā)展思路,改善加工工藝,開發(fā)新產(chǎn)品,不斷擴大肉質(zhì)品的出口比例,消除國際肉制品價格下滑帶來的不利影響。

參考文獻

[1] 白軍飛, 閔師, 仇煥廣, 等.人口老齡化對我國肉類消費的影響[J]. 中國軟科學(xué). 2014, (11): 17-26.

[2] 潘耀國. 中國肉類消費全景圖和大趨勢[J]. 西北農(nóng)林科技大學(xué)學(xué)報(社會科學(xué)版). 2011, 11 (1): 1-6.

[3] 程廣燕, 劉珊珊, 楊禎妮, 等. 中國肉類消費特征及2020年預(yù)測分析[J]. 中國農(nóng)村經(jīng)濟. 2015, 2: 76-82.

[4] 中國農(nóng)業(yè)展望報告(2015-2024)[N]. 農(nóng)民日報, 2015-4-21-006.

[5] 李宗泰, 李華. 中國雞肉食品出口競爭力分析[J]. 北京農(nóng)學(xué)院學(xué)報. 2016, 31 (1): 98-101.

[6] 王慧敏. 我國城市居民豬肉消費行為研究[D]. 內(nèi)蒙古:內(nèi)蒙古農(nóng)業(yè)大學(xué), 2014: 1.

[7] 韓亞恒,朱增勇. 2014年世界豬肉市場形勢分析[J]. 豬肉經(jīng)濟. 2015, (2): 33-36.

[8] 張建波, 孟陽. 近10年中國牛羊肉市場特點及后市展望[J]. 農(nóng)業(yè)展望. 2014, (12): 23-26.

[9] 曲春紅, 司智陟. 2014 年牛羊肉市場形勢分析及2015年展望[J]. 農(nóng)業(yè)展望. 2015, (2): 13-17.

[10] 章紀超. 中國雞肉產(chǎn)品出口面臨的挑戰(zhàn)與對策探究[J]. 對外經(jīng)貿(mào)實務(wù). 2015, 03, (13): 50-53.

[11] 吳溶溶. 2015年1月份我國豬肉進出口情況[J]. 中國豬業(yè). 2015, (3): 23-26.

[12] 曲春紅, 司智陟. 未來5年中國牛羊肉市場形勢展望[J]. 農(nóng)業(yè)展望. 2015, (7): 14-17,24.

[13] 陳瓊. 中國肉雞生產(chǎn)的成本收益與效率研究[D]. 北京:中國農(nóng)業(yè)科學(xué)院, 2013:11.

用")