雖然2017年是中國的雞年,但是相關(guān)預(yù)測表明,中國的家禽領(lǐng)域持續(xù)兩年的下滑或?qū)⒗^續(xù),中國家禽業(yè)的各個方面都可能會受到中國對國內(nèi)外持續(xù)的H7N9病毒疫情應(yīng)對之策的影響。

美國農(nóng)業(yè)部近期的全球農(nóng)業(yè)信息網(wǎng)絡(luò)報告(GAIN)稱,從生產(chǎn)來看,雖然中國生產(chǎn)工業(yè)的現(xiàn)代化還在繼續(xù),但是這些潛在的利益已被中國對關(guān)鍵的祖代雞供應(yīng)商(比如美國和法國)實行的H7N9病毒禁令所抵消。

H7N9病毒對家禽領(lǐng)域的影響

因為H7N9病毒疫情而致的禁令已經(jīng)給國內(nèi)白羽肉雞的生產(chǎn)造成了極大的影響,2017年這種影響仍將限制生產(chǎn)。

此外,在中國,人感染疾病的案例和傳統(tǒng)的活禽市場存在關(guān)聯(lián),而活禽市場是中國黃羽肉雞最為流行的銷售渠道,H7N9病毒疫情導(dǎo)致了活禽市場的數(shù)條禁令的出現(xiàn)以及黃羽肉雞需求的下降。由于針對美國和許多歐洲的肉雞肉供應(yīng)商實施了H7N9病毒禁令,來自一些南美國家以及波蘭的家禽進口得以飆升。

中國家禽生產(chǎn)的類型

中國國內(nèi)的家禽生產(chǎn)主要分為4種類型:黃羽肉雞、白羽肉雞、雜雞和淘汰蛋雞。從地域方面而言,黃雞主要在南方生產(chǎn),白雞主要在北方生產(chǎn)。山東是目前中國最大的家禽生產(chǎn)商,產(chǎn)量在中國肉雞總產(chǎn)量中的占比超過15%。

然而,從主要生產(chǎn)地區(qū)的增勢來看,四川、福建、遼寧和安徽省增長強勁,這主要得益于行業(yè)整合的驅(qū)動。大的家禽生產(chǎn)商,像福建的圣農(nóng)集團已在進行規(guī)模擴張和企業(yè)的現(xiàn)代化。

另外,廣東和江蘇兩個傳統(tǒng)的家禽生產(chǎn)省份的家禽產(chǎn)量均出現(xiàn)了顯著下滑(在過去的5年里,廣東和江蘇的家禽產(chǎn)量均下滑13%)。產(chǎn)量下滑的主要因素有兩個:人口稠密的市中心的環(huán)境顧慮和生產(chǎn)從南到北,從黃雞到白雞的轉(zhuǎn)變。

2017年中國不同類型家禽的產(chǎn)量(數(shù)據(jù)來自Poultry World)

消費偏好的轉(zhuǎn)變

從黃雞到白雞生產(chǎn)緩慢轉(zhuǎn)變的原因在于:白羽肉雞生產(chǎn)力的提高;傳統(tǒng)消費偏好的轉(zhuǎn)變以及傳統(tǒng)的活禽市場有關(guān)H7N9病毒傳播的生物安全擔憂的增加。

近來向白羽肉雞生產(chǎn)轉(zhuǎn)變帶來的增產(chǎn)潛力當前被一些因素抵消了,其中最為主要的是當前中國對來自美國和幾個歐盟國家的祖代雞進口的禁令。在這些限制因素的影響下,預(yù)計中國肉雞的總體產(chǎn)量會持續(xù)下降。

最大的顧慮是祖代雞

新的白羽肉雞祖代雞存欄的缺乏仍是國內(nèi)家禽產(chǎn)量增加的最大障礙。中國大部分的白羽肉雞的種雞都是從國外進口的,因本國H7N9病毒疫情的爆發(fā),這些主要的供應(yīng)商盡數(shù)已被拒之門外。2015年1月,中國禁止了來自美國的種禽(及多數(shù)其他的家禽和家禽產(chǎn)品),2014年,中國有90%的祖代白羽肉雞來自美國。

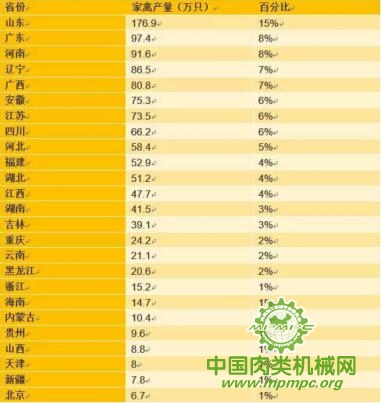

2015年中國各省份家禽產(chǎn)量(數(shù)據(jù)來自Poultry World)

中國肉種雞進口量下滑(數(shù)據(jù)來自Poultry World)

中國肉種雞進口量下滑(數(shù)據(jù)來自Poultry World)

當前,具備向中國出口活種雞資格的國家是新西蘭和西班牙。然而兩國的種雞出口根本不能滿足中國家禽業(yè)的需求,中國肉種雞的存欄量在繼續(xù)下滑。為了應(yīng)對新的H7N9病毒貿(mào)易風險,中國的家禽行業(yè)正在努力發(fā)展國內(nèi)的育種行業(yè)。日前,山東益生中畜禽股份有限公司與法國哈伯德育種公司(Hubbard)簽署了價值1000萬美元,為期3年的合同,益生股份將繼續(xù)進口曾祖代種雞,進口的種雞主要來自法國,但也有一部分來自全球其他未受到H7N9病毒禁令影響的地區(qū)。但是,這種策略需要大量的專業(yè)科技,但此類科技在中國家禽業(yè)還不具備大規(guī)模商業(yè)可行性。

近日,中國農(nóng)業(yè)科學院農(nóng)業(yè)經(jīng)濟與發(fā)展研究所副所長王濟民就“當前我國肉雞產(chǎn)業(yè)發(fā)展存在的問題及趨勢”發(fā)表了看法并提出了建議:

2016年我國肉雞產(chǎn)業(yè)發(fā)展呈現(xiàn)出的特點是:第一,白羽肉雞和黃羽肉雞祖代種雞規(guī)模均處于低位,供種能力保持穩(wěn)定;第二,從雞價來說,活雞、白條雞價格相對高位運行,消費者購買價格與生產(chǎn)者價格差擴大;第三,從飼料方面說,玉米價格整體下降,豆粕價格整體上升;第四,養(yǎng)殖利潤方面,白羽升黃羽平,肉雞出欄數(shù)量較上年略增。

王濟民表示,雖然在過去的一年中,我國肉雞生產(chǎn)雖呈現(xiàn)小幅增長,但消費市場景氣度不高,產(chǎn)業(yè)恢復(fù)仍然沒有完全到位,產(chǎn)業(yè)有序發(fā)展的良性機制尚在建立中。2017年,國民經(jīng)濟下行對肉雞產(chǎn)業(yè)恢復(fù)仍然形成一定阻力,產(chǎn)業(yè)發(fā)展仍面臨來自消費和生產(chǎn)的雙重壓力,深入推進肉雞產(chǎn)業(yè)供給側(cè)結(jié)構(gòu)性改革的任務(wù)十分艱巨。

全球肉雞生產(chǎn)增長放緩,貿(mào)易量增長加速

2016年全球肉雞生產(chǎn)雖維持增長態(tài)勢,但增長明顯放緩,增長率不足1%,遠低于近5年平均增長水平。這主要是由于2015年年底和2016年年初在美國和歐洲陸續(xù)發(fā)生高致病性流感疫情。由于采取的措施及時得當,加之印度、俄羅斯、泰國和巴西等國家肉雞生產(chǎn)維持增長,禽流感對全球肉雞生產(chǎn)影響程度不大。2016年全球肉雞生產(chǎn)仍以美國、巴西、中國和歐盟產(chǎn)量最高,四個國家及地區(qū)雞肉產(chǎn)量占全球雞肉總產(chǎn)量的比重超過60%。預(yù)計2017年全球肉雞生產(chǎn)基本維持緩慢增長的態(tài)勢,增長率約為1.0%左右。

出口貿(mào)易方面,由于日本、中東和部分南美國家消費市場增加的拉動,加之由于美元加息預(yù)期落空、歐盟及新興市場國家貨幣持續(xù)貶值,刺激了主要肉雞生產(chǎn)國和地區(qū)的出口,促成了肉雞出口貿(mào)易的增加。2016年全球肉雞出口量較2015年約有5%的增長,扭轉(zhuǎn)了全球肉雞出口下降的趨勢。2017年不確定性因素對全球經(jīng)濟增長的影響,就業(yè)與收入對消費的改善并不樂觀,性價比高的雞肉仍將成為肉類消費中的首選,這會帶動肉雞生產(chǎn)和出口的增長。預(yù)計2017年全球肉雞出口還會保持增長,增長率預(yù)計仍將達到5%左右。

進口貿(mào)易方面,由于日本經(jīng)濟衰退和中東動蕩局勢促成了這些地區(qū)肉雞進口的增長,從而改變了肉雞進口持續(xù)下降的趨勢,2016年全球肉雞進口量較2015年增長約3%。另外,敘利亞等中東地區(qū)政治局勢不穩(wěn)定,造成大批涌向全球各地的難民,帶來了全球肉雞消費增加和進口量的增長,肉雞進口貿(mào)易增加的趨勢,還會持續(xù)至2017年,預(yù)計2017年肉雞進口量仍將有約4%的增長。

我國肉雞生產(chǎn)將呈現(xiàn)微幅增長

2013年~2014年,我國畜禽產(chǎn)品消費持續(xù)低迷,2015年畜禽消費市場開始逐步回歸正常的增長軌道,尤其到2015年8月份以后,畜禽產(chǎn)品消費呈現(xiàn)經(jīng)歷了兩年低迷狀態(tài)之后的迅速反彈期,雖然2015年末到2016年2月份有所回調(diào),但消費市場仍呈回暖趨勢。但2016年3月份之后,消費又進入低迷期。根據(jù)農(nóng)業(yè)部對全國50家重點批發(fā)市場監(jiān)測數(shù)據(jù),2016年畜禽產(chǎn)品交易量較2015年下降24.71%。消費端市場不景氣以及生產(chǎn)端面臨環(huán)保壓力持續(xù)增大等因素,對肉雞產(chǎn)業(yè)的繁榮發(fā)展形成一定阻力??傮w來看,2017年我國肉雞產(chǎn)量可能較2016年微幅增長。

出口方面,受人民幣貶值等因素影響,肉雞出口下降速度放緩,2016年中國肉雞出口數(shù)量基本與2015年持平。由于全球經(jīng)濟不景氣,貿(mào)易保護主義抬頭,增加了肉雞出口貿(mào)易的難度,中國肉雞出口下降的趨勢還將持續(xù),預(yù)計2017年肉雞出口將有超過10%的下降。進口方面,2016年中國肉雞進口數(shù)量有較大幅度的增長,2017年預(yù)期新興經(jīng)濟體國家貨幣貶值仍然是大概率事件,加之大宗商品價格疲軟,飼養(yǎng)成本降低,更增加了其競爭優(yōu)勢??傮w來講,國外肉雞產(chǎn)品與國內(nèi)肉雞產(chǎn)品的高額價差,有助于肉雞產(chǎn)品進口的增加,預(yù)計2017年肉雞進口還會有大幅度增長,增長幅度可能會超過30%。

經(jīng)過改革開放30多年的持續(xù)發(fā)展,我國已成為僅次于美國的第二大肉雞生產(chǎn)國,雞肉在我國也已經(jīng)成為僅次于豬肉的第二大畜禽生產(chǎn)和消費品。但我國肉雞生產(chǎn)仍然存在很多問題,就如何才能促進肉雞產(chǎn)業(yè)穩(wěn)步發(fā)展,王濟民提出了六點建議:

第一,要進一步提高國家對肉雞產(chǎn)業(yè)發(fā)展的重視程度。應(yīng)從國計民生的戰(zhàn)略高度重視肉雞產(chǎn)業(yè)發(fā)展,對肉雞產(chǎn)業(yè)與生豬產(chǎn)業(yè)、草食畜牧業(yè)一視同仁,共同作為促進就業(yè)、增加勞動者收入、提高國民營養(yǎng)健康水平和生活幸福水平的重大舉措來抓。

第二,大力推進肉雞產(chǎn)業(yè)供給側(cè)改革。要把提高產(chǎn)品質(zhì)量安全水平作為供給側(cè)改革的攻堅環(huán)節(jié)來抓。各級政府要切實履行好法定責任,加強對肉雞產(chǎn)業(yè)質(zhì)量安全的監(jiān)督管理。肉雞企業(yè)要加強行業(yè)自律,構(gòu)建低抗、無抗肉雞飼養(yǎng)模式,保障肉雞產(chǎn)品質(zhì)量,創(chuàng)造消費者可以放心消費的消費環(huán)境。同時要把品牌建設(shè)作為供給側(cè)改革的重要著力點,努力創(chuàng)建一批質(zhì)量信得過、消費者歡迎度高的優(yōu)質(zhì)品牌。

第三,加快建立肉雞產(chǎn)業(yè)良性發(fā)展的有效調(diào)控機制??刂坪萌夥N雞引進的節(jié)奏和規(guī)模,防止再次出現(xiàn)引種失控導(dǎo)致行業(yè)產(chǎn)能嚴重過剩的現(xiàn)象。在政策上鼓勵肉雞企業(yè)間的兼并重組,以更好地整合優(yōu)質(zhì)資源,促進產(chǎn)業(yè)轉(zhuǎn)型升級,提高企業(yè)競爭力,實現(xiàn)行業(yè)有序發(fā)展。

第四,在降低環(huán)保成本方面給予支持。國家和地方政府應(yīng)統(tǒng)籌考慮肉雞產(chǎn)業(yè)發(fā)展和環(huán)境保護需要,出臺相關(guān)支持政策,降低肉雞企業(yè)環(huán)保成本,減輕企業(yè)壓力。

第五,加快白羽肉雞育種本土化進程。加大支持力度,鼓勵科研機構(gòu)和相關(guān)企業(yè)加快白羽肉雞育種的本土化進程,加快推進實施2014年制定的《全國肉雞遺傳改良計劃(2014~2025)》。積極促進國外育種公司提供曾祖代種雞的引入,并進一步做好黃羽肉雞等本土肉雞品種的遺傳改良,形成多品種互補的肉雞生產(chǎn)格局。

第六,提振消費者信心。針對消費者對肉雞產(chǎn)品的擔心和誤解,在依法加強監(jiān)督、保障產(chǎn)品質(zhì)量安全的同時,有效開展肉雞科普公益宣傳,普及肉雞養(yǎng)殖的科學知識和雞肉產(chǎn)品有利健康的飲食理念,糾正片面誤解,打擊惡意謠言,讓消費者透明消費,放心消費,提振消費者信心。

當前時段正處于H7N9病毒高發(fā)期,世界各國嚴陣以待。科學地處置事件和正確的宣傳引導(dǎo),對肉雞從業(yè)群體和消費者的信心提振尤為重要。

用")