摘 要:2017年,中國(guó)生豬養(yǎng)殖業(yè)轉(zhuǎn)型升級(jí)效果明顯,生豬養(yǎng)殖緩慢復(fù)蘇,市場(chǎng)整體供應(yīng)有所增加,供需關(guān)系總體恢復(fù)正常,與上年相比豬肉價(jià)格以下跌為主,養(yǎng)殖利潤(rùn)大幅縮水。市場(chǎng)呈現(xiàn)出產(chǎn)銷區(qū)生豬產(chǎn)能進(jìn)一步分化、規(guī)模養(yǎng)殖擴(kuò)張速度較快、低存欄量與低價(jià)格并存、價(jià)格周期性波動(dòng)更加平緩等特點(diǎn)。預(yù)計(jì)2018年生豬市場(chǎng)總體供大于求,價(jià)格同比繼續(xù)下跌。由于價(jià)格下降、成本上升,生豬養(yǎng)殖將陷入虧損。為引導(dǎo)市場(chǎng)健康運(yùn)行,建議未來(lái)應(yīng)繼續(xù)推進(jìn)生豬產(chǎn)業(yè)供給側(cè)結(jié)構(gòu)性改革;充分發(fā)揮生豬市場(chǎng)自主調(diào)節(jié)能力,減少政府直接干預(yù);鼓勵(lì)生豬期貨和生豬保險(xiǎn),為市場(chǎng)參與者提供更多規(guī)避風(fēng)險(xiǎn)的工具;加強(qiáng)生豬市場(chǎng)信息化建設(shè),提高市場(chǎng)信息透明度。

關(guān)鍵詞:生豬;供給;消費(fèi);價(jià)格;貿(mào)易;展望

1 2017年生豬市場(chǎng)形勢(shì)

1.1 生豬養(yǎng)殖量再創(chuàng)新低

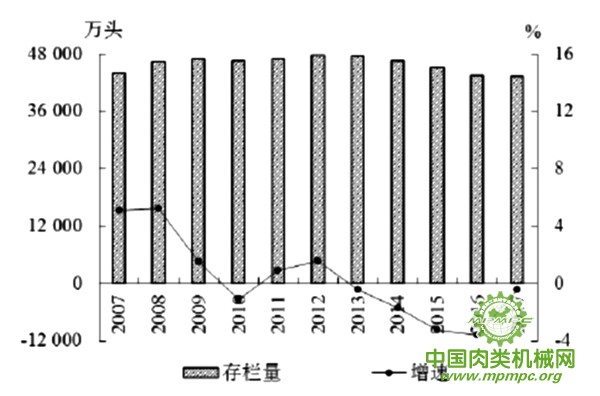

2017年畜禽污染治理工作持續(xù)推進(jìn),全國(guó)范圍內(nèi)禁養(yǎng)、限養(yǎng)區(qū)域不斷擴(kuò)大。受此影響,全國(guó)生豬養(yǎng)殖量繼續(xù)下降。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2017年末全國(guó)生豬存欄量降至2007年以來(lái)同期最低水平,為4.33億頭,同比下降0.4%,比2012年歷史高點(diǎn)下降9%(圖1)。但生豬存欄量同比降幅較上年收窄3.2個(gè)百分點(diǎn),降幅結(jié)束2014年以來(lái)持續(xù)擴(kuò)大的態(tài)勢(shì)。

圖1 2007—2017年中國(guó)生豬存欄量及增速

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

注:生豬存欄量為生豬年底頭數(shù)

1.2 豬肉市場(chǎng)有效供給小幅增長(zhǎng)

由于規(guī)?;壤宛B(yǎng)殖效率的提高,生豬產(chǎn)出水平不斷提升,生豬出欄數(shù)量及豬肉產(chǎn)量小幅增長(zhǎng)。2017年全國(guó)出欄量、屠宰量和產(chǎn)量均結(jié)束2015年以來(lái)的下降態(tài)勢(shì),生豬出欄量為6.89億頭,同比增長(zhǎng)0.5%;規(guī)模以上企業(yè)生豬屠宰量為2.22億頭,同比增長(zhǎng)6.3%;豬肉產(chǎn)量為5340萬(wàn)t,同比增長(zhǎng)0.8%。分階段來(lái)看,1—4季度豬肉產(chǎn)量分別為1468萬(wàn)t、1025萬(wàn)t、1224萬(wàn)t和1623萬(wàn)t,比上年同期分別增長(zhǎng)0.2%、1.8%、0.6%和0.9%。

1.3 豬肉消費(fèi)小幅回暖

受國(guó)內(nèi)經(jīng)濟(jì)企穩(wěn)回升、牛羊肉等替代品價(jià)格較高影響,2017年豬肉消費(fèi)小幅回暖。據(jù)商務(wù)部數(shù)據(jù),2017年全國(guó)36個(gè)大中城市牛、羊肉批發(fā)價(jià)格與豬肉價(jià)格的比值分別為2.3:1和2:1,均比上年同期有所提高。據(jù)測(cè)算,2017年全國(guó)豬肉表觀消費(fèi)量為5440萬(wàn)t,與上年基本持平。對(duì)重點(diǎn)零售企業(yè)的調(diào)查數(shù)據(jù)顯示,2017年豬肉零售量同比增長(zhǎng)2.8%,結(jié)束2015年以來(lái)的下降態(tài)勢(shì)。

1.4 生豬和豬肉價(jià)格高位回落

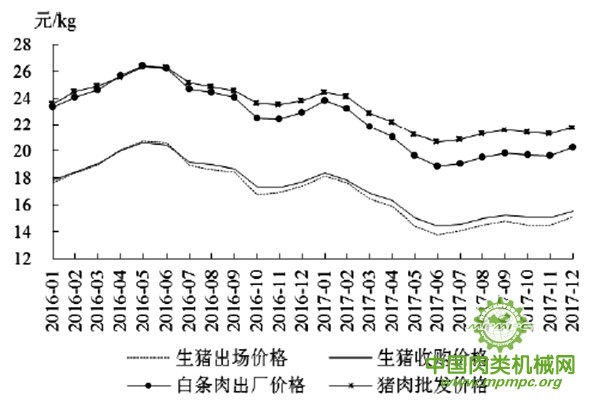

2017年豬肉市場(chǎng)供需關(guān)系總體恢復(fù)正常,市場(chǎng)價(jià)格整體高位回落,年內(nèi)走勢(shì)呈先降后漲態(tài)勢(shì)。國(guó)家發(fā)展和改革委員會(huì)、農(nóng)業(yè)農(nóng)村部和商務(wù)部等部門監(jiān)測(cè)數(shù)據(jù)顯示, 2017年全國(guó)生豬平均出場(chǎng)價(jià)格、規(guī)模以上屠宰企業(yè)生豬平均收購(gòu)價(jià)格、規(guī)模以上屠宰企業(yè)白條肉平均出廠價(jià)格以及全國(guó)36個(gè)大中城市白條肉平均批發(fā)價(jià)格分別為15.26元/kg、15.76元/kg、20.52元/kg、21.96元/kg,同比分別下降18.4%、16.2%、15.6%和11.3%,結(jié)束連續(xù)兩年上漲態(tài)勢(shì)。其中,12月價(jià)格分別為15.13元/kg、15.52元/kg、20.28元/kg、21.77元/kg,同比分別下降13.0%、12.4%、11.6%和8.7%,比6月年內(nèi)低點(diǎn)分別上漲10.0%、7.3%、7.3%和5.2%(圖2)。

圖2 2016—2017年中國(guó)生豬和豬肉價(jià)格走勢(shì)

1.5 生豬養(yǎng)殖利潤(rùn)下降,但仍處于合理

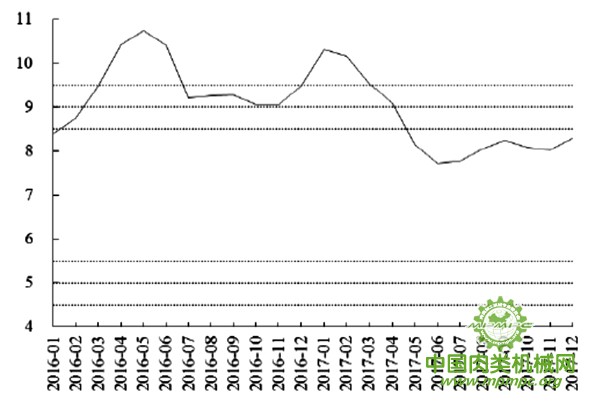

由于生豬價(jià)格大幅下降,2017年生豬養(yǎng)殖利潤(rùn)持續(xù)縮減,但全年仍處于正常盈利狀態(tài)。國(guó)家發(fā)展和改革委員會(huì)數(shù)據(jù)顯示,2017年全國(guó)豬糧比價(jià)平均為8.6:1,處于輕度上漲預(yù)警區(qū)間,其中,5月中旬以來(lái),豬糧比價(jià)降至7.5:1~8.5:1的正常區(qū)域(圖3)。按價(jià)格及成本推算,2017年全國(guó)自繁自養(yǎng)養(yǎng)殖戶育肥豬頭均盈利約160元,比2016年減少300余元。其中,2017年初養(yǎng)殖利潤(rùn)最高達(dá)到400元/頭,5 月底至8月初部分成本高的養(yǎng)殖戶出現(xiàn)小幅虧損,此后盈利水平持續(xù)維持在100~200元/頭。

1.6 豬肉進(jìn)口量高位下降

2011年以來(lái)我國(guó)正式成為豬肉凈進(jìn)口國(guó)。由于國(guó)內(nèi)豬肉價(jià)格下降,2017年國(guó)內(nèi)外豬肉價(jià)格差距縮小,我國(guó)豬肉進(jìn)口量同比顯著下降。中國(guó)海關(guān)數(shù)據(jù)顯示,2017年我國(guó)豬肉及活豬進(jìn)口量和凈進(jìn)口量均居歷史次高水平,進(jìn)口量為121.74萬(wàn)t,同比下降24.9%;進(jìn)口均價(jià)為1.8美元/kg,同比下降6.8%;凈進(jìn)口量為99.6萬(wàn)t,同比減少41萬(wàn)t。從年內(nèi)情況看,前5個(gè)月單月進(jìn)口量均保持在10萬(wàn)t以上,6月以后減少至8萬(wàn)~9萬(wàn)t,11月再次恢復(fù)至10萬(wàn)t。歐洲和北美洲仍然是我國(guó)豬肉進(jìn)口的主要來(lái)源地,分別占我國(guó)豬肉總進(jìn)口量的65.2%和27.4%。從進(jìn)口來(lái)源國(guó)看,自西班牙、加拿大、美國(guó)和英國(guó)的進(jìn)口量占比分別為19.5%、13.7%、13.6%和3.7%, 同比分別提高3.5個(gè)百分點(diǎn)、2.7個(gè)百分點(diǎn)、0.3個(gè)百分點(diǎn)和1.1個(gè)百分點(diǎn),自德國(guó)、丹麥、荷蘭和法國(guó)的進(jìn)口量占比分別為17.4%、7.3%、7.1%和4.2%, 同比分別下降3.8個(gè)百分點(diǎn)、2.5個(gè)百分點(diǎn)、0.3個(gè)百分點(diǎn)和1.1個(gè)百分點(diǎn)。

圖3 2016—2017年豬糧比價(jià)及預(yù)警區(qū)間

數(shù)據(jù)來(lái)源:國(guó)家發(fā)展和改革委員會(huì)

注:預(yù)警區(qū)間中,5.5:1~8.5:1為正常區(qū)間;8.5:1~9:1為輕度上漲,9:1~9.5:1為中度上漲,超過(guò)9.5:1為重度上漲;5:1~5.5∶1 為輕度下跌,4.5∶1~5∶1為中度下跌,低于4.5:1為重度下跌。劃分依據(jù)為2015年10月國(guó)家發(fā)展和改革委員會(huì)、財(cái)政部、農(nóng)業(yè)農(nóng)村部(原農(nóng)業(yè)部)、商務(wù)部聯(lián)合發(fā)布的《緩解生豬市場(chǎng)價(jià)格周期性波動(dòng)調(diào)控預(yù)案》

2 2017年生豬市場(chǎng)新特點(diǎn)

近年來(lái)我國(guó)生豬養(yǎng)殖行業(yè)加快升級(jí)轉(zhuǎn)型,國(guó)務(wù)院印發(fā)的《“十三五”生態(tài)環(huán)境保護(hù)規(guī)劃的通知》要求2017年底各地區(qū)依法關(guān)閉或搬遷禁養(yǎng)區(qū)內(nèi)的畜禽養(yǎng)殖場(chǎng)和養(yǎng)殖專業(yè)戶,生豬行業(yè)處于關(guān)鍵的結(jié)構(gòu)調(diào)整期,市場(chǎng)出現(xiàn)了一些新特點(diǎn)。

2.1 產(chǎn)銷區(qū)生豬產(chǎn)能進(jìn)一步分化

由于近年畜禽污染治理力度加大,東部沿海經(jīng)濟(jì)發(fā)達(dá)地區(qū)及南方水網(wǎng)地區(qū)生豬產(chǎn)能下降明顯,生豬產(chǎn)能逐漸由東部向中西部轉(zhuǎn)移,由南方向北方轉(zhuǎn)移,產(chǎn)銷區(qū)生產(chǎn)能力明顯分化。各地統(tǒng)計(jì)數(shù)據(jù)顯示,2017年上海、北京、浙江、福建的生豬出欄量分別為112萬(wàn)頭、242萬(wàn)頭、1033萬(wàn)頭、1624萬(wàn)頭,同比分別下降34.7%、12.1%、11.7%、5.6%;甘肅、河北、河南、湖南、江西、云南、廣西和湖北的生豬出欄量分別為733萬(wàn)頭、3571萬(wàn)頭、6220萬(wàn)頭、6116萬(wàn)頭、3180萬(wàn)頭、3459萬(wàn)頭、3355萬(wàn)頭和4300萬(wàn)頭,同比分別增長(zhǎng)9.4%、4%、3.6%、3.3%、2.5%、2.4%、2.3%和1.8%。

2.2 規(guī)模養(yǎng)殖擴(kuò)張速度較快

近兩年,我國(guó)生豬養(yǎng)殖環(huán)保門檻大幅提高,中小養(yǎng)殖企業(yè)被大量淘汰,大型養(yǎng)殖集團(tuán)擴(kuò)張較快。2017年我國(guó)生豬行業(yè)規(guī)模化、集中度進(jìn)程加速明顯,規(guī)模養(yǎng)殖逐步占據(jù)主導(dǎo)地位,養(yǎng)殖主體逐漸從散養(yǎng)戶為主向規(guī)模豬場(chǎng)為主轉(zhuǎn)變,并且規(guī)?;B(yǎng)殖企業(yè)產(chǎn)能增長(zhǎng)較快。據(jù)統(tǒng)計(jì),2017年溫氏股份、牧原股份、正邦科技、雛鷹農(nóng)牧以及天邦股份五大上市企業(yè)生豬銷量達(dá)到3313萬(wàn)頭,同比增長(zhǎng)29.6%,占全國(guó)生豬總出欄量的4.8%,同比提高約1個(gè)百分點(diǎn)。據(jù)國(guó)家統(tǒng)計(jì)局湖南調(diào)查總隊(duì)畜牧業(yè)調(diào)查處的數(shù)據(jù),2017年末湖南大型養(yǎng)殖戶(飼養(yǎng)量5000頭以上)為542戶,同比增長(zhǎng)16.0%;大型養(yǎng)殖戶生豬存欄量同比增長(zhǎng)17.7%,出欄同比增長(zhǎng)17.9%。2017年我國(guó)年出欄500頭以上的規(guī)?;B(yǎng)殖場(chǎng)產(chǎn)能約占全國(guó)總產(chǎn)能的50%以上,比2014年環(huán)保政策出臺(tái)前提高約10個(gè)百分點(diǎn)。

2.3 低存欄量與低價(jià)格并存

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2017年每頭商品豬貢獻(xiàn)的豬肉數(shù)量達(dá)到77.5 kg,比2008 年提高1.8kg,增幅2.4%。據(jù)調(diào)查,2017年母豬年提供斷奶仔豬數(shù)(PSY)提高到18頭左右,比2014年提高10%左右,溫氏股份、牧原股份等規(guī)模企業(yè)PSY 已達(dá)22~26 頭。據(jù)部分批發(fā)市場(chǎng)、養(yǎng)殖場(chǎng)提供的信息,2017年育肥豬出欄頭重平均達(dá)120~130kg,較往年平均水平提高約10%。養(yǎng)殖效率大幅提高使得在生豬及能繁母豬存欄量持續(xù)下降的情況下,豬肉供給量有增無(wú)減,生豬及豬肉價(jià)格下降。

2.4 價(jià)格周期性波動(dòng)更加平緩

隨著生豬養(yǎng)殖規(guī)?;潭忍岣撸i周期開始呈現(xiàn)新特征,周期明顯拉長(zhǎng)、波幅趨于平緩。一是波動(dòng)周期變長(zhǎng)。2006年以來(lái),我國(guó)生豬市場(chǎng)大致經(jīng)歷了3個(gè)周期: 第1個(gè)周期為2006年5月—2009年5月,歷時(shí)36個(gè)月,波峰在2008年3月,波谷在2006年5月;第2個(gè)周期為2009年5月—2014年4月,歷時(shí)59個(gè)月,波峰為2011年9月,波谷在2009年5月;第3個(gè)周期從2014年4月開始,截至2018 年3月已歷時(shí)47個(gè)月,波峰在2016年5月,目前處于下降階段。與第1個(gè)周期相比,后兩個(gè)周期長(zhǎng)度明顯拉長(zhǎng)。二是波動(dòng)幅度縮小。第1個(gè)周期,生豬價(jià)格峰值比谷值高出164%;第2個(gè)周期,峰值比谷值高出105%;第3個(gè)周期目前處于下降階段,預(yù)計(jì)峰谷值差距在1倍以內(nèi)??偟膩?lái)看,后兩個(gè)周期波動(dòng)幅度明顯比第1個(gè)周期縮小。

3 2018年生豬市場(chǎng)展望

2018年國(guó)內(nèi)豬肉市場(chǎng)供給繼續(xù)增長(zhǎng),需求對(duì)價(jià)格的拉動(dòng)作用有限,供需關(guān)系轉(zhuǎn)向?qū)捤桑A(yù)計(jì)全年價(jià)格同比繼續(xù)下降。受飼料、環(huán)保等成本增長(zhǎng)影響,生豬養(yǎng)殖行業(yè)陷入虧損。

3.1 產(chǎn)量保持增長(zhǎng)

受環(huán)保要求對(duì)養(yǎng)殖企業(yè)的約束持續(xù)加劇、2017年下半年以來(lái)生豬價(jià)格下跌的影響,養(yǎng)殖場(chǎng)戶補(bǔ)欄將比較謹(jǐn)慎,同時(shí)中小養(yǎng)殖戶將加大高胎齡母豬淘汰力度,預(yù)計(jì)2018年生豬存欄量難以顯著增長(zhǎng)。但大型養(yǎng)殖場(chǎng)產(chǎn)能增長(zhǎng)較快,截至2017年底,牧原股份在全國(guó)13個(gè)省(自治區(qū))建立養(yǎng)豬類全資子公司80個(gè),比2016年底增加41個(gè),并且規(guī)模養(yǎng)殖企業(yè)生產(chǎn)效率較高,預(yù)計(jì)2018年全國(guó)生豬有效供給將保持小幅增長(zhǎng)。僅溫氏股份一家2018年商品肉豬的銷售量預(yù)計(jì)就將超過(guò)2200萬(wàn)頭,同比增長(zhǎng)16%

3.2 生豬養(yǎng)殖成本壓力增大

飼料在生豬養(yǎng)殖成本構(gòu)成中的占比為50%~60%,玉米在飼料構(gòu)成中的占比在60%以上。2018年玉米去庫(kù)存力度加大,國(guó)家加大對(duì)玉米加工業(yè)的扶持力度,東北等地以玉米為主的加工業(yè)快速發(fā)展,加上乙醇汽油新能源策略的推進(jìn),預(yù)計(jì)玉米工業(yè)需求將顯著增長(zhǎng)。同時(shí),2018 年我國(guó)大豆面積預(yù)計(jì)將增加66.67萬(wàn)hm2(1000萬(wàn)畝),將擠占部分玉米用地,玉米播種面積預(yù)計(jì)將連續(xù)第3年調(diào)減。國(guó)家糧油信息中心發(fā)布的4月份供需報(bào)告顯示,2017/18年度中國(guó)玉米工業(yè)消費(fèi)將達(dá)到7800萬(wàn)t,比上年度增加1000萬(wàn)t,增幅14.7%;玉米市場(chǎng)結(jié)余量近7年來(lái)將首次轉(zhuǎn)負(fù),當(dāng)年結(jié)余為-2511萬(wàn)t。預(yù)計(jì)2018年國(guó)內(nèi)玉米價(jià)格將高位運(yùn)行,生豬養(yǎng)殖飼料成本壓力較大。此外,2018年存欄500頭及以上的養(yǎng)豬場(chǎng)將被征收污染稅,加上規(guī)模養(yǎng)殖場(chǎng)雇工及防疫成本支出較高,生豬養(yǎng)殖環(huán)保、人工成本也將有所增加。由于飼料成本、人工成本等預(yù)計(jì)增加,2018年生豬養(yǎng)殖成本壓力增大。

3.3 豬肉進(jìn)口繼續(xù)放緩

隨著中國(guó)豬肉價(jià)格進(jìn)一步下降,國(guó)內(nèi)外豬肉價(jià)格差距繼續(xù)縮小,進(jìn)口豬肉價(jià)格優(yōu)勢(shì)削弱,2018年中國(guó)豬肉進(jìn)口量有望繼續(xù)下降。據(jù)農(nóng)業(yè)農(nóng)村部市場(chǎng)預(yù)警專家委員會(huì)預(yù)測(cè),2018年中國(guó)豬肉進(jìn)口量將降至90萬(wàn)t左右;美國(guó)國(guó)外農(nóng)業(yè)服務(wù)局2018年3月調(diào)低2018年中國(guó)豬肉進(jìn)口量,同比下降5.9%。

3.4 消費(fèi)穩(wěn)中增長(zhǎng)

近年來(lái)我國(guó)牛羊肉供需關(guān)系處于緊平衡狀態(tài),預(yù)計(jì)2018年價(jià)格將繼續(xù)高位運(yùn)行,豬肉與牛羊肉價(jià)格相比優(yōu)勢(shì)將不斷拉大,有望刺激豬肉人均消費(fèi)小幅提高。并且由于農(nóng)村居民豬肉消費(fèi)對(duì)價(jià)格的敏感度更高, 農(nóng)村居民人均豬肉消費(fèi)量增幅將大于城鎮(zhèn)居民。2013—2016 年統(tǒng)計(jì)數(shù)據(jù)顯示,城鎮(zhèn)居民家庭人均豬肉消費(fèi)量比農(nóng)村居民高1.2~1.7kg,隨著人口城鎮(zhèn)化率的提高,我國(guó)豬肉人均消費(fèi)水平將整體提升。此外,二孩政策全面放開后我國(guó)人口增長(zhǎng)速度加快,2016—2017年新增人口比2015 年分別增加129萬(wàn)人和57萬(wàn)人。綜合來(lái)看,2018年我國(guó)豬肉總消費(fèi)量有望穩(wěn)中小幅增長(zhǎng)。

3.5 生豬及豬肉價(jià)格進(jìn)一步探底

總體來(lái)看,2018年生豬市場(chǎng)供大于求,預(yù)計(jì)生豬及豬肉價(jià)格同比繼續(xù)下跌,但考慮到生豬存欄量增長(zhǎng)緩慢、消費(fèi)需求有望繼續(xù)小幅回升以及成本壓力對(duì)豬價(jià)底部形成支撐,生豬及豬肉價(jià)格不存在長(zhǎng)期下降的基礎(chǔ)。從年內(nèi)走勢(shì)看,2017年冬和2018 年春的低溫寒冷天氣導(dǎo)致仔豬成活率下降,5—6月生豬出欄量將有所減少,2018年冬至至2019年春節(jié)前是豬肉消費(fèi)傳統(tǒng)旺季,有望拉動(dòng)價(jià)格階段性回升。

4 建議

4.1 繼續(xù)推進(jìn)生豬產(chǎn)業(yè)供給側(cè)結(jié)構(gòu)性改革

大力培育產(chǎn)業(yè)化龍頭企業(yè), 實(shí)現(xiàn)生豬養(yǎng)殖、屠宰、加工、豬肉銷售一體化經(jīng)營(yíng), 提高產(chǎn)業(yè)鏈上下游之間的協(xié)同能力,提升抵御市場(chǎng)風(fēng)險(xiǎn)的能力。鼓勵(lì)生豬適度規(guī)模養(yǎng)殖,實(shí)現(xiàn)生態(tài)環(huán)境、疫病防控、經(jīng)濟(jì)效益的最佳結(jié)合。加快品種改良,不斷提升肉品品質(zhì),更好地滿足消費(fèi)升級(jí)需求。

4.2 充分發(fā)揮生豬市場(chǎng)自主調(diào)節(jié)能力

豬周期是一種正常的經(jīng)濟(jì)現(xiàn)象,合理范圍內(nèi)的豬價(jià)波動(dòng)有利于產(chǎn)業(yè)的優(yōu)勝劣汰。政府部門應(yīng)尊重市場(chǎng)波動(dòng)規(guī)律,充分發(fā)揮市場(chǎng)在資源配置中的決定性作用,提高對(duì)生豬市場(chǎng)波動(dòng)的容忍度,減少對(duì)市場(chǎng)的直接干預(yù)。同時(shí),政府應(yīng)利用好儲(chǔ)備調(diào)節(jié)、進(jìn)出口調(diào)節(jié)等工具,在市場(chǎng)異常波動(dòng)時(shí)適當(dāng)干預(yù),確保市場(chǎng)的正常運(yùn)行。

4.3 鼓勵(lì)生豬期貨和生豬保險(xiǎn)

2003年以后,我國(guó)生豬規(guī)模養(yǎng)殖發(fā)展加快,瘦肉型豬等優(yōu)良品種快速推廣,為生豬期貨上市提供了基礎(chǔ)。我國(guó)應(yīng)加快生豬期貨上市步伐,為生豬養(yǎng)殖場(chǎng)、屠宰場(chǎng)以及其他市場(chǎng)參與者提供套期保值和規(guī)避市場(chǎng)風(fēng)險(xiǎn)的工具。同時(shí),2013年以來(lái)北京、山東、四川等地區(qū)試行了生豬目標(biāo)價(jià)格保險(xiǎn),在穩(wěn)定生豬養(yǎng)殖、保障市場(chǎng)供應(yīng)、完善價(jià)格機(jī)制等發(fā)面發(fā)揮了積極作用。后期應(yīng)總結(jié)試點(diǎn)地區(qū)經(jīng)驗(yàn)并借鑒美國(guó)、加拿大等發(fā)達(dá)國(guó)家做法,豐富保險(xiǎn)產(chǎn)品,創(chuàng)新保險(xiǎn)補(bǔ)貼體系,逐步擴(kuò)大生豬保險(xiǎn)試點(diǎn)范圍, 將更多的養(yǎng)殖場(chǎng)納入保障體系,提高其抗風(fēng)險(xiǎn)能力。

4.4 加強(qiáng)生豬市場(chǎng)信息化建設(shè)

加強(qiáng)生豬產(chǎn)業(yè)信息化建設(shè),利用物聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算等新一代信息技術(shù), 形成覆蓋飼料和獸藥生產(chǎn)、生豬養(yǎng)殖、豬肉加工和豬肉消費(fèi)等全鏈條的監(jiān)測(cè)和預(yù)測(cè)預(yù)警體系。在保障信息安全的前提下,建立政府各部門之間、政企之間數(shù)據(jù)互換、共享機(jī)制,實(shí)現(xiàn)生豬產(chǎn)業(yè)數(shù)據(jù)信息“宏觀、中觀、微觀”不同層面以及上下游之間的多維整合。通過(guò)“產(chǎn)、學(xué)、研”結(jié)合以及與專業(yè)信息咨詢機(jī)構(gòu)合作等方式,提高數(shù)據(jù)信息的加工挖掘能力。加強(qiáng)信息成果轉(zhuǎn)化,及時(shí)發(fā)布市場(chǎng)供需及價(jià)格信息,提高信息透明度,指導(dǎo)養(yǎng)殖戶合理安排生產(chǎn)經(jīng)營(yíng),引導(dǎo)消費(fèi)者理性消費(fèi)。

用")