2020年中國農(nóng)業(yè)展望大會,由農(nóng)業(yè)農(nóng)村部市場預(yù)警專家委員會支持,中國農(nóng)業(yè)科學(xué)院農(nóng)業(yè)信息研究所主辦,農(nóng)業(yè)衣村部信息中心、農(nóng)村經(jīng)濟(jì)研究中心、農(nóng)業(yè)貿(mào)易促進(jìn)中心、中國農(nóng)學(xué)會等協(xié)辦。會上發(fā)布的《中國農(nóng)業(yè)展望報(bào)告(2020-2029)》,總結(jié)回顧了18個(gè)(種)主要農(nóng)產(chǎn)品2019年市場形勢,對未來10年尤其是2020年、2025年和2029年等重要時(shí)間節(jié)點(diǎn)的生產(chǎn)、消費(fèi)、貿(mào)易、價(jià)格走勢進(jìn)行了展望,對存在的不確定性進(jìn)行了分析和討論。

肉類篇章

受疫情、政策、市場等多重因素影響,2019年肉類生產(chǎn)分化明顯,豬肉產(chǎn)量顯著下降,牛羊肉和禽肉產(chǎn)量較快增長。據(jù)中國國家統(tǒng)計(jì)局公布數(shù)據(jù), 2019年豬牛羊禽肉產(chǎn)量7649萬噸,比上年下降10.2%。由于生豬生產(chǎn)恢復(fù)緩慢、豬肉產(chǎn)量預(yù)期下降,2020年肉類(豬牛羊禽肉,下同)總產(chǎn)量將減至7507萬噸,比上年下降1.9%。展望中后期,豬肉產(chǎn)量恢復(fù)增長將會帶動肉類總產(chǎn)量增長,預(yù)計(jì)2029年肉類產(chǎn)量將達(dá)到9925萬噸,比基期(2017-2019年3年平均值,下同)增長20.5%,年均增長1.9%。未來10年,肉類消費(fèi)需求結(jié)構(gòu)不斷優(yōu)化,豬肉消費(fèi)占比將下降,禽肉、牛羊肉消費(fèi)占比將穩(wěn)步增加。展望期間,豬肉、禽肉進(jìn)口量均前期增加明顯,后期將下降并趨于穩(wěn)定;牛肉進(jìn)口穩(wěn)步趨增、羊肉進(jìn)口較快增長。豬價(jià)預(yù)計(jì)2020年高位徘徊,2021年可能高位回落,展望中期產(chǎn)能恢復(fù)后,豬價(jià)將進(jìn)人下降通道,禽肉價(jià)格展望前期穩(wěn)中偏強(qiáng)運(yùn)行,展望中后期呈波動上漲走勢;牛羊肉價(jià)格整體趨漲走勢。

豬肉

豬肉是菜籃子產(chǎn)品的重要構(gòu)成,是中國居民最重要的動物性食物,約占居民肉類消費(fèi)量2/3。2019年尤其是7月以后生豬供給偏緊局面特征明顯,豬價(jià)漲幅加大,全年豬價(jià)創(chuàng)歷史高位。豬價(jià)上半年呈現(xiàn)區(qū)域化差異走勢特征,南跌北漲,下半年北方主產(chǎn)區(qū)和南方主銷區(qū)再次趨于一致。9月國務(wù)院及各部委出臺穩(wěn)定生豬生產(chǎn)、促進(jìn)轉(zhuǎn)型升級的政策,解決“沒錢養(yǎng)、沒地養(yǎng)和不敢養(yǎng)”的難題,帶動能繁母豬產(chǎn)能四季度止跌并持續(xù)恢復(fù)。2020年豬肉產(chǎn)量預(yù)計(jì)3934萬噸,比上年下降7.5%,生豬出欄量50149萬頭,比上年下降7.8%, 豬肉消費(fèi)量4206萬噸,比上年減少5.6%,豬肉進(jìn)口量280萬噸,比上年增加32.7%,出口量8萬噸左右,比上年下降22.7%。展望期內(nèi),隨著生豬產(chǎn)能繼續(xù)恢復(fù)并穩(wěn)定發(fā)展,2025年豬肉產(chǎn)量將達(dá)到5728萬噸,較基期增加13.7%。展望末期,2029 年豬肉產(chǎn)量預(yù)計(jì)5972萬噸,較基期增加18.6%,豬肉消費(fèi)量6077萬噸,較基期增加17.5%,豬肉進(jìn)口量123萬噸,較基期減少18.0%。未來10年,豬肉產(chǎn)量年均增速1.9%,豬肉消費(fèi)量和人均消費(fèi)量年均增速分別為1.8%和1.5%,豬肉價(jià)格有望回落并保持在合理區(qū)間,豬肉進(jìn)口將下降但仍保持較高水平。

1 2019年市場形勢回顧

1.1 豬肉產(chǎn)量大幅下降

前三季度生豬產(chǎn)能持續(xù)深度下降,四季度產(chǎn)能企穩(wěn)恢復(fù)。2019年,受非洲豬瘟疫情、“豬周期”以及部分地區(qū)不合理禁限養(yǎng)等因素疊加影響,生豬產(chǎn)能明顯下滑,全年豬肉產(chǎn)量大幅下降,四季度以來,隨著促進(jìn)生豬生產(chǎn)恢復(fù)一系列政策措施實(shí)施,生豬生產(chǎn)形勢開始持續(xù)好轉(zhuǎn)。中國國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2019年生豬出欄5.44億頭,比上年下降21.6%;豬肉產(chǎn)量4255萬噸,下降21.3% (圖8-1 )。前三季度生豬出欄量同比降幅分別為5.7%、7.0% 和40.4%,四季度降幅收窄至32.1%,年末生豬存欄3.10億頭,同比下降27.5%。據(jù)農(nóng)業(yè)農(nóng)村部對全國400個(gè)定點(diǎn)縣監(jiān)測,10月能繁母豬存欄止降回升,環(huán)比增長0.6%,11月、12 月環(huán)比分別增長4.0%和2.2%;11月生豬存欄量回升,環(huán)比增長2.0%。

1.2 豬肉消費(fèi)明顯減少

豬肉價(jià)格持續(xù)攀升,對豬肉消費(fèi)形成明顯抑制。據(jù)中國國家統(tǒng)計(jì)局公布的豬肉產(chǎn)量數(shù)據(jù)和中國海關(guān)總署進(jìn)出口數(shù)據(jù)測算,2019年全年豬肉表觀消費(fèi)量(產(chǎn)量加凈進(jìn)口量)為4463萬噸,比上年下降19.1%,人均豬肉消費(fèi)量為31.88千克,比上年下降19.4%。 消費(fèi)結(jié)構(gòu)上,受非洲豬瘟疫情防控影響,2019年豬肉產(chǎn)品加快由“調(diào)豬”向“調(diào)肉”轉(zhuǎn)變,冷鮮肉、冷凍肉消費(fèi)占比明顯提升。

1.3 豬肉進(jìn)口大幅增加、出口顯著下降

國內(nèi)供給短缺,促進(jìn)豬肉進(jìn)口大幅增加、出口顯著下降。中國海關(guān)總署統(tǒng)計(jì)數(shù)據(jù)顯示,2019年生豬產(chǎn)品進(jìn)口量313萬噸,比上年增45.2%,其中豬肉和豬雜碎進(jìn)口量分別為199萬噸和113萬噸,增幅分別為67.2%和17.9%。年內(nèi)看豬肉進(jìn)口量呈現(xiàn)逐月上漲態(tài)勢,12月為26.98萬噸,比1月增114.9%,比上一年增178.0%。中國豬肉及雜碎主要進(jìn)口來源國為西班牙、德國、美國、丹麥和荷蘭,分別占進(jìn)口總量的17.8%、16.5%、13.4%、10.1% 和9.3%。豬肉進(jìn)口大幅增加的主要原因是,國內(nèi)市場豬肉供給持續(xù)偏緊,豬肉價(jià)格大幅上漲,進(jìn)口利潤激增,再加上關(guān)稅下調(diào),進(jìn)口肉類境外生產(chǎn)企業(yè)在華注冊速度加快,各類企業(yè)從國際市場進(jìn)口豬肉的積極性大幅提高。

1.4 豬肉價(jià)格持續(xù)上漲

豬肉供少于求,豬肉價(jià)格持續(xù)上漲,三季度開始豬價(jià)漲幅明顯。據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測,2019 年中國活豬和豬肉集貿(mào)市場均價(jià)分別為21.16元/千克和33.73元/千克,較上年分別漲63.3%和50.2%。從月度價(jià)格變化情況看,1-2月,養(yǎng)殖戶和規(guī)模養(yǎng)殖場避險(xiǎn)非洲豬瘟疫情的情況較強(qiáng),積極拋售生豬,致使活豬價(jià)格下跌,帶動豬肉價(jià)格偏弱運(yùn)行;3月以后,隨生豬存欄量持續(xù)減少,市場供給偏緊,活豬和豬肉價(jià)格持續(xù)攀升,并于11月達(dá)到峰值,創(chuàng)歷史新高;后續(xù)隨著生豬產(chǎn)能逐步恢復(fù),以及臨近年底,活豬出欄量大幅增加,帶動活豬和豬肉價(jià)格高位小幅回落。

1.5 生豬養(yǎng)殖盈利水平處于歷史高位

豬價(jià)持續(xù)高位,飼料成本平穩(wěn),生豬養(yǎng)殖盈利水平處于歷史較好水平。國家發(fā)展和改革委員會公布的數(shù)據(jù)顯示,2019年豬糧比平均為10.23:1,比上一年上升3.86個(gè)點(diǎn)。全年自繁自養(yǎng)養(yǎng)殖戶出欄1頭115千克的肥豬頭均盈利950.69元,其中第四季度頭均盈利2058.79元,達(dá)到歷史最高水平。不同月份變化看,1月豬糧比為6.36:1, 2月回落為6.13:1,之后持續(xù)上漲。8月以來,豬糧比突破9.5:1,生豬養(yǎng)殖進(jìn)入高盈利期,12月進(jìn)一步升至17.19:1。

2 未來10年市場走勢判斷

2.1 總體判斷

展望前期,豬肉產(chǎn)能快速恢復(fù),預(yù)計(jì)2021年底恢復(fù)至常年水平,之后將呈平穩(wěn)增長態(tài)勢。與基期相比,未來10年豬肉產(chǎn)量增長18.6%,年均增速1.9%。預(yù)計(jì)2020年豬肉產(chǎn)量為3934萬噸,比上年減少7.5%,生豬出欄達(dá)50149萬頭,比上年減少7.8%。2021年產(chǎn)量為5000萬噸,較基期減少0.7%,生豬出欄63530萬頭,較基期減少1.8%。展望后期產(chǎn)量增速將明顯放緩并趨穩(wěn),2029年生豬出欄73918萬頭,豬肉產(chǎn)量達(dá)5972萬噸,分別較基期增長14.3%和18.6%。消費(fèi)需求前期抑制,隨后恢復(fù)并趨于穩(wěn)定。整體判斷,2020豬肉市場將延續(xù)持續(xù)供給偏緊的態(tài)勢,生豬價(jià)格將維持高位運(yùn)行。具體而言,預(yù)計(jì)2020年豬肉消費(fèi)量4206萬噸,比上一年減少5.6%,人均豬肉消費(fèi)量29.9千克,比上一年減少5.9%。2021年豬肉消費(fèi)量5177萬噸,較基期增加0.1%,人均豬肉消費(fèi)量36.7千克,較基期減少0.9%。預(yù)測中期2025年豬肉需求量為5853萬噸,較基期增長13.1%。預(yù)測末期豬肉需求為6077萬噸,較基期增長17.5%。

進(jìn)出口方面,展望期內(nèi)豬肉進(jìn)口量前期明顯增加,后期下降但仍保持相對高位。展望前期,豬肉進(jìn)口將會連續(xù)兩年增加,預(yù)計(jì)2020年和2021年中國豬肉進(jìn)口量分別為280萬噸和195萬噸。隨著國內(nèi)生豬生產(chǎn)的恢復(fù),豬肉價(jià)格回落,豬肉進(jìn)口將會趨降,2025年下降到146萬噸,展望后期仍將會保持在100萬~120萬噸。豬肉出口量(含活豬出口量折算為豬肉出口量)展望前期將會明顯下降,2020年和2021年分別為8萬噸和18萬噸,產(chǎn)能恢復(fù)和疫情穩(wěn)定將會帶動后期出口穩(wěn)中有增,2029年將會維持在18萬噸左右。

豬肉價(jià)格展望期內(nèi)將逐漸高位回落至合理市場加工水平。展望初期由于生豬產(chǎn)能仍處于恢復(fù)過程中,豬肉供給仍然偏緊,前期豬價(jià)仍將處于高位,預(yù)計(jì)2020年三季度豬肉價(jià)格將高位回落,2021年豬肉價(jià)格穩(wěn)中有降,隨著展望中期產(chǎn)能進(jìn)一步恢復(fù),生豬和豬肉加工將會恢復(fù)至常年正常水平,圍繞成本線上下波動,同時(shí)由于規(guī)模化水平和組織化水平的提升,豬周期將會較前幾個(gè)周期拉長,同時(shí)波動幅度有望下降。

2.2 生產(chǎn)展望

盡管2019年第四季度生豬產(chǎn)能呈現(xiàn)上漲態(tài)勢,由于前期生豬產(chǎn)能過度下降,2020年豬肉產(chǎn)量較上一年仍將減少,按照目前的生豬產(chǎn)能恢復(fù)速度,2020年底生豬產(chǎn)能基本恢復(fù)到接近常年水平。農(nóng)業(yè)農(nóng)村部監(jiān)測數(shù)據(jù)顯示,部分養(yǎng)豬大省能繁母豬存欄恢復(fù)勢頭更好,截至2020年2月,遼寧連續(xù)8個(gè)月環(huán)比增長,河北、山西和黑龍江均連續(xù)6個(gè)月環(huán)比增長,河南連續(xù)5個(gè)月環(huán)比增長。

短期看,生豬產(chǎn)能將快速恢復(fù)。2020年豬肉產(chǎn)量預(yù)計(jì)為3934萬噸,比上年下降7.5%,生豬出欄預(yù)計(jì)達(dá)50149萬頭,較基期減少7.8%。2021年產(chǎn)量為5000萬噸,較基期減少0.7%,生豬出欄63530萬頭,較基期減少1.8%。生豬生產(chǎn)規(guī)?;綄焖偬岣?。隨著生豬養(yǎng)殖龍頭企業(yè)在全國的布局,生豬養(yǎng)殖規(guī)?;潭冗M(jìn)一步提高。據(jù)農(nóng)業(yè)農(nóng)村部統(tǒng)計(jì),2020年1月全國年出欄500頭以上規(guī)模豬場能繁母豬存欄環(huán)比增長2.2%,連續(xù)5個(gè)月增長,增幅一直高于全國平均水平。規(guī)模豬場的生物安全防護(hù)和抗風(fēng)險(xiǎn)能力較強(qiáng),出欄的生豬占全國總出欄量的一半以上,是生產(chǎn)恢復(fù)和市場供給的“主力軍”。截至2020年2月,規(guī)模豬場一直保持著率先恢復(fù)勢頭,對生豬生產(chǎn)的整體恢復(fù)十分有利。

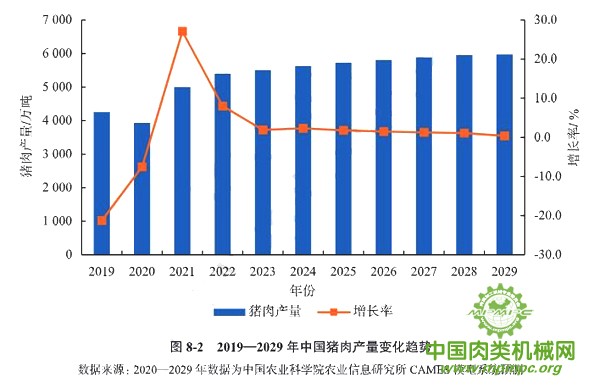

長期看,生豬產(chǎn)能的增長主要是由消費(fèi)帶動穩(wěn)定增長。隨著居民食物消費(fèi)升級,對豬肉的消費(fèi)需求會進(jìn)一步增加,尤其是農(nóng)村地區(qū)。未來10年豬肉產(chǎn)量年均增加1.9%(表8-1)。在非洲豬瘟疫情風(fēng)險(xiǎn)得到有效控制以及豬價(jià)回落的帶動下,豬肉消費(fèi)需求趨于平穩(wěn),后期豬肉產(chǎn)量增速明顯放緩。2025年豬肉產(chǎn)量為5728萬噸,出欄量71832萬頭,分別較基期增長13.7%和11.1%。2029年豬肉產(chǎn)量達(dá)5972萬噸,出欄量73918萬頭,分別較基期增長18.6%和14.3% (圖8-2)。

表8-1 中國豬肉產(chǎn)量年均增長率

| 項(xiàng)目 | 年份 | |||

| 2009-2018 | 2016-2019 | 2020-2029* | 2029* | |

| 年均產(chǎn)量/萬噸 | 5401 | 5134 | 5481 | 5972 |

| 產(chǎn)量增長率/% | 1.02 | -7.78 | 1.91 | - |

2.3 消費(fèi)展望

從短期來看,隨著生豬產(chǎn)能恢復(fù)后豬肉價(jià)格回落到合理水平,豬肉消費(fèi)將恢復(fù)到接近常年水平。預(yù)計(jì)2020年豬肉消費(fèi)量4206萬噸,比上一年下降5.6%,人均豬肉消費(fèi)量29.9千克,比上一年下降5.9%。2021年豬肉消費(fèi)量5177萬噸,較基期增加0.1%,人均豬肉消費(fèi)量36.7千克,較基期減少0.9%。從長期來看,在居民消費(fèi)升級和人口增加影響下,豬肉消費(fèi)將緩慢增加。未來10年豬肉消費(fèi)量年均增長1.8%,人均消費(fèi)量年均增幅1.3千克。2025年豬肉消費(fèi)量和人均豬肉消費(fèi)量將分別達(dá)到5853萬噸和41.0千克,分別較基期增長13.1%和10.8%。展望后期豬肉消費(fèi)需求將趨于穩(wěn)定,預(yù)計(jì)2029年豬肉消費(fèi)總量和人均豬肉消費(fèi)量分別為6077萬噸和42.3千克,較基期增長17.5%和14.4% (圖8-3 )。

2020年第一、二季度,受新冠肺炎疫情的影響,戶外消費(fèi)急劇減少并轉(zhuǎn)入戶內(nèi)消費(fèi),豬肉消費(fèi)量抑制顯著。此外,豬肉價(jià)格過高,使得居民戶內(nèi)豬肉消費(fèi)也受到或多或少的抑制,尤其在農(nóng)村地區(qū),豬肉消費(fèi)抑制更加明顯。展望期,隨著生產(chǎn)和消費(fèi)信心恢復(fù),尤其是隨著豬肉價(jià)格的大幅回落,人均豬肉消費(fèi)水平將呈現(xiàn)恢復(fù)性增長態(tài)勢,展望中后期人均豬肉消費(fèi)量將趨于平穩(wěn)。

展望期豬肉消費(fèi)形態(tài)將有三個(gè)發(fā)展特點(diǎn):一是冷鮮豬肉的消費(fèi)占比將顯著提升。豬肉調(diào)運(yùn)由“調(diào)豬”向“調(diào)肉”轉(zhuǎn)變,將帶動冷鏈物流產(chǎn)業(yè)的快速發(fā)展。同時(shí)新冠肺炎疫情影響下,消費(fèi)者健康安全意識進(jìn)一步增強(qiáng),將逐步接受更加健康、衛(wèi)生和安全的冷鮮肉產(chǎn)品,冷鮮肉的市場占有率將會加速提升。二是豬肉加工制品的消費(fèi)市場將得到進(jìn)一步培育。由于豬肉調(diào)運(yùn)政策的轉(zhuǎn)變,生豬養(yǎng)殖區(qū)域需配套相應(yīng)的加工企業(yè)來延長產(chǎn)業(yè)鏈條、緩解豬肉調(diào)運(yùn)壓力。進(jìn)口肉類境外生產(chǎn)企業(yè)在華注冊速度加快即表明該發(fā)展趨勢已露端倪。同時(shí),受西方飲食方式的影響,西式的豬肉加工產(chǎn)品,如低溫腸、培根等越發(fā)受到年輕群體的喜愛。三是豬肉消費(fèi)分層逐步形成。隨著消費(fèi)者對豬肉品質(zhì)及品牌認(rèn)知度的提高,展望期內(nèi)黑豬等地方特色生豬品種的消費(fèi)市場預(yù)期有較快的增長,豬肉消費(fèi)升級呈現(xiàn)明顯趨勢。

2.4 貿(mào)易展望

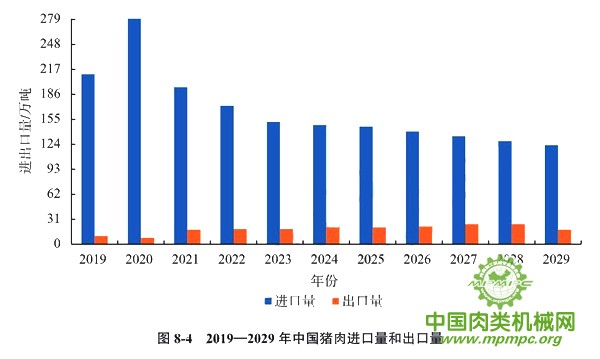

進(jìn)口方面,2020年,受全年豬肉供給偏緊、新冠肺炎疫情影響年初補(bǔ)欄量以及國內(nèi)外價(jià)差較大致使進(jìn)口利潤高等因素的綜合影響,預(yù)計(jì)豬肉進(jìn)口量繼續(xù)明顯增加,達(dá)到280萬噸左右,比上一年增加32.7%。隨著生豬產(chǎn)能的逐步恢復(fù),中國豬肉自給率逐步回升,2021年開始,進(jìn)口量將穩(wěn)中有降。長期來看,豬肉進(jìn)口量將在2021年降至195萬噸左右,較基期增加30.0%。2025年豬肉進(jìn)口量降至146萬噸左右,較基期下降2.7%。展望后期將保持凈進(jìn)口狀態(tài),豬肉進(jìn)口將基本保持在100萬~120萬噸左右(圖8-4)。

注: 2019年豬肉產(chǎn)量來自中國國家統(tǒng)計(jì)局;出口量包括豬肉和活豬,活豬按照72%的出肉率折算

數(shù)據(jù)來源: 2020-2029年數(shù)據(jù)為中國農(nóng)業(yè)科學(xué)院農(nóng)業(yè)信息研究所CAMES模型系統(tǒng)預(yù)測

出口方面,豬肉出口量將先明顯下降,再恢復(fù)性回升。短期內(nèi),生豬產(chǎn)能較低,加之非洲豬瘟疫情影響,中國豬肉出口量預(yù)計(jì)明顯減少,2020年豬肉(包括活豬)出口將降至8萬噸左右,比上一年減少22.7%。2021年起,豬肉出口將逐步恢復(fù),2029年為18萬噸,較基期增加27.5%。

2.5 價(jià)格展望

短期看,隨著生豬產(chǎn)能恢復(fù)性提高、中國自給率提高,以及千余家肉類企業(yè)在華注冊,豬肉市場供給量有望得到保障,豬肉價(jià)格進(jìn)-步上漲的空間收窄。2020年上半年生豬市場價(jià)格有望高位小幅上漲,下半年隨著生產(chǎn)恢復(fù),豬價(jià)將會逐漸回歸恰理水平,進(jìn)入新一輪價(jià)格周期。2021年豬肉價(jià)格穩(wěn)中有降,預(yù)計(jì)恢復(fù)至常年正常水平。長期看,在飼料成本、環(huán)保成本、生物安全防控成本等的支撐下,豬肉價(jià)格在恢復(fù)至合理水平后將呈現(xiàn)緩慢上漲的走勢。

3 不確定性分析

3.1 新冠肺炎疫情

新冠肺炎疫情增加了生豬產(chǎn)能恢復(fù)的不確定性。2020年初新冠肺炎疫情以驚人的速度在全國擴(kuò)散,全國31個(gè)省(自治區(qū)、直轄市)和新疆生產(chǎn)建設(shè)兵團(tuán)啟動重大突發(fā)公共衛(wèi)生事件一級響應(yīng)預(yù)案,為了阻止傳染源擴(kuò)散和疫情傳播,全國多地相繼采取了封城封路、延遲復(fù)工等防控措施,對處于恢復(fù)期的生豬產(chǎn)業(yè)帶來重大影響。首先,生產(chǎn)方面,各地開始逐步啟動復(fù)產(chǎn)復(fù)工,然而生豬屠宰企業(yè)和物流企業(yè)能何時(shí)、多大程度上復(fù)產(chǎn)復(fù)工都取決于各地的防疫政策,各地存在較大差異和不確定性。其次,消費(fèi)方面,新冠肺炎疫情加劇了中國居民豬肉消費(fèi)抑制程度,疫情結(jié)束后豬肉消費(fèi)需求能否恢復(fù)到疫情前水平,豬肉消費(fèi)需求是否會發(fā)生較大轉(zhuǎn)變,存在很大不確定性。新冠肺炎疫情期間中國餐飲幾乎處于停滯狀態(tài),餐飲協(xié)會調(diào)研數(shù)據(jù)顯示1-2月餐飲行業(yè)的綜合損失率在95%左右。盡管3月下旬以來中國境內(nèi)新冠肺炎疫情得到有效控制,國際社會的新冠肺炎疫情卻進(jìn)人暴發(fā)期。中國疫情防控力度始終不能防松,消費(fèi)者戶外消費(fèi)需求依然沒有任何起色。餐飲業(yè)的恢復(fù)時(shí)間和恢復(fù)程度均存在較大不確定性。最后,全球新冠肺炎疫情的暴發(fā),直接影響豬肉及相關(guān)產(chǎn)品出口國內(nèi)生豬的屠宰和物流,該情況是否會影響出口國豬肉出口數(shù)量以及日豆粕到岸均價(jià)為2960元/噸,比3月初增加約3.5%,若全球新冠肺炎疫情控制不力,則豆粕供給、運(yùn)輸、通關(guān)時(shí)長都將受到影響,進(jìn)而影響飼料成本和生豬養(yǎng)殖成本,并最終影響國內(nèi)外豬肉市場價(jià)格。

3.2 非洲豬瘟疫情

非洲豬瘟缺乏相關(guān)疫苗,盡管不少大型養(yǎng)殖企業(yè)已經(jīng)成功并且持續(xù)復(fù)養(yǎng),生物安全水平提升、疫情風(fēng)險(xiǎn)相對較小,但占中國出欄量近50%的小規(guī)模戶,由于文化素質(zhì)、資金、硬件條件等問題,生物安全水平短期內(nèi)難以快速提升,疫情仍然會影響高風(fēng)險(xiǎn)地區(qū)補(bǔ)欄復(fù)養(yǎng)效果,影響生豬產(chǎn)能恢復(fù)的速度,會導(dǎo)致后期生豬產(chǎn)能增長不及預(yù)期。首先是仔豬種豬流通會帶來一定疫情風(fēng)險(xiǎn)。仔豬和母豬調(diào)運(yùn)過程中存在疫情風(fēng)險(xiǎn),中小規(guī)模戶產(chǎn)能恢復(fù)時(shí)間、速度和規(guī)模將受影響。其次是生產(chǎn)成本顯著提高。養(yǎng)殖主體要提升生物安全設(shè)施、管理和防疫技術(shù)水平,推高了生產(chǎn)成本,同時(shí)仔豬和母豬價(jià)格大幅上漲也將會影響?zhàn)B殖戶補(bǔ)欄能力。最后是母豬繁殖性能。養(yǎng)殖戶擔(dān)心種豬和仔豬調(diào)運(yùn)的疫情風(fēng)險(xiǎn),大量留存三元母豬或?qū)е旅款^能繁母豬提供的有效仔豬數(shù)和育肥豬數(shù)下降,會影響產(chǎn)能恢復(fù)的規(guī)模。

【未完待續(xù)】

用")